4. IKT-utgifter och -resurser i kommunerna

OBS!

Detta avsnitt av kartläggningen är fortfarande under översättning. Innehållet uppdateras kontinuerligt och vi kan inte svara för att det är 100 % korrekt. Om du har frågor eller kommentarer om översättningen tveka inte att kontakta oss.

Bland annat figurerna saknas nedan (liksom texten som är under översättning).

I det fjärde avsnittet av kartläggningen av kommunernas digitalisering granskas nuläget och de närmaste framtidsutsikterna för kommunernas IKT-utgifter och -resurser. Avsnittet innehåller tretton relaterade frågor.

Avsnittet börjar med att undersöka om en kommun har en heltidsanställd IKT-chef (fråga 16), hur antalet kommunala informationsförvaltnings- och IKT-anställda har utvecklats mellan 2022 och 2024 (fråga 17) och hur dessa anställdas resurser har fördelats per funktion (fråga 18). Undersökningen granskar sedan andelen kommuner där alla IKT-utgifter är driftsutgifter (k19), hur kommunernas IKT-utgifter och investeringsutgifter har utvecklats under de senaste åren (k20 och k21) och frågar efter orsakerna till förändringarna (k22). De tillfrågade ombads också att uppskatta den framtida utvecklingen av personalstyrkan och driftskostnaderna (k23) och att ange orsakerna till de förväntade förändringarna (k24). Frågorna 25-28 handlade om hur väl kommunernas uppskattningar av bokslutet för 2023 återspeglar den övergripande situationen för informationsförvaltnings- och IKT-utgifter. Innan frågorna 25-28 besvaras granskas kommunernas IKT-utgifter 2021-2023 utifrån uppgifterna i bokslutet och personalutgifterna.

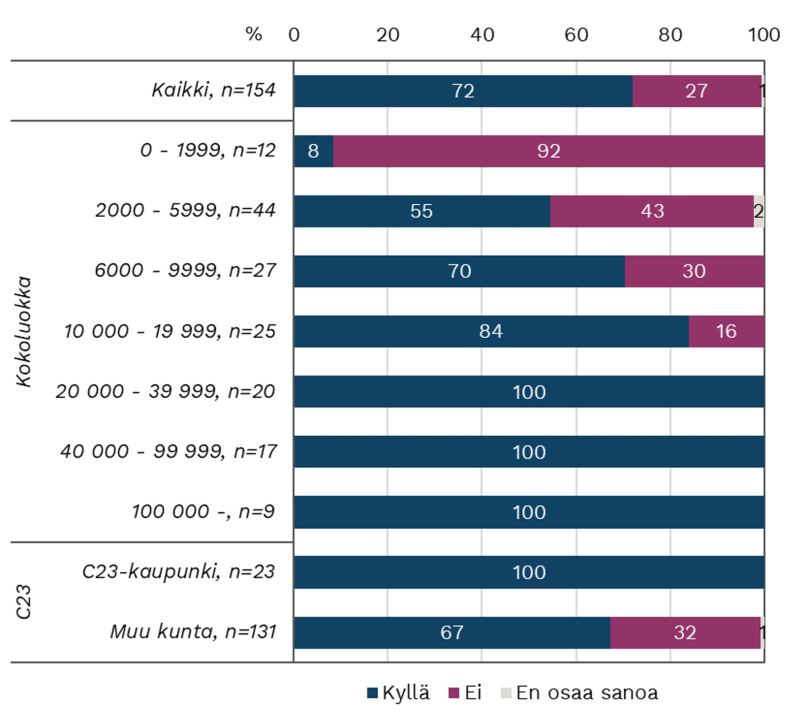

Alla kommuner med mer än 20 000 invånare har en heltidsanställd ansvarig för informationsförvaltningen - i kommunerna med mindre än 2 000 invånare endast 8% (Fråga 16)

I fråga ”16. Har din kommun minst en expert eller chef på lönelistan som ansvarar för informationsförvaltningen på heltid? (Tid som ägnas åt IT-uppgifter: minst 0,5 personår).” Respondenterna ombads att välja det alternativ som bäst beskriver deras situation. Den här frågan besvarades av 154 kommuner av de 159 kommuner som svarade på enkäten. Detta motsvarar cirka 97% av de kommuner som svarade på enkäten och cirka 53% av alla kommuner på fastlandet. Figur 4.1 visar fördelningen av svaren.

Figur 4.1: Heltidsanställd informationsförvlatnings-chef på kommunens lönelista

I alla kommuner med mer än 20 000 invånare som har svarat på enkäten finns det minst en expert eller chef som på heltid ansvarar för informationsförvaltningen. Majoriteten (84%) av kommunerna med mellan 10 000 och 19 999 invånare har också en sådan roll, liksom 70% av kommunerna med mellan 6 000 och 9 999 invånare. Drygt hälften (55%) av kommunerna med mellan 2 000 och 5 999 invånare har minst en ansvarig för informationsförvaltning på heltid, medan en (8%) av kommunerna med mindre än 2 000 invånare har en sådan roll.

Av de kommuner som själva organiserar utvecklingen av informationsförvaltning och ICT-tjänster (97 kommuner, se fråga 7.1) har 88% en heltidsanställd ansvarig för informationsförvaltningen. Majoriteten (78%) av de kommuner (9 kommuner) som bedriver utveckling i samarbete med andra kommuner har också en egen ansvarig för informationsförvlatningen. Däremot har 42% av de kommuner (36 kommuner) som besvarat denna fråga och som bedriver utveckling genom ett eget bolag (dvs. en anknuten enhet) en heltidsanställd ansvarig på sin egen lönelista. Nio kommuner som svarat på denna fråga hanterar utveckling direkt som en tjänst som köps från marknaden. Av dessa kommuner har 33% en ansvarig.

Slutsatser på fråga 16 - Små kommuners små resurser och verksamhetsvolymer avspeglas i antalet personer inom informationsförvaltningen

Tillgången till en heltidsanställd informationsförvaltningsansvarig eller -expert i en kommun verkar vara kopplad till kommunens storlek och å andra sidan till den organisationsmodell som kommunen valt för utveckling av informationsförvaltning och IKT-tjänster. Kopplingen till kommunens storlek kan åtminstone förklaras av att mindre kommuner har mindre resurser för att hantera utveckling och förvaltning av informationsförvaltning och att verksamhetsvolymen för informationsförvaltning och informationssystem i mindre kommuner är lägre än i större kommuner. Å andra sidan omfattas mindre kommuner av samma lagstadgade krav på informationshantering som större kommuner.

Organisering av informationsförvaltning och IKT-tjänster enligt vilken organisationsmodell som helst kräver att kommunen har en tillräcklig överblick över de viktigaste kraven för dessa tjänster. En del av eller hela den kompetens som behövs för att säkerställa denna överblick kan läggas ut på entreprenad. Detta bör dock göras av en aktör som står nära kommunen och dess beslutsprocess och som har ett tillräckligt likartat synsätt som kommunen när det gäller hur dess verksamhet styrs. Typiska sätt att hålla expertisen nära kommunen är att organisera verksamheten som ett kommunalt partnerskap enligt en kommunal ansvarsmodell eller genom att förlita sig på en anknuten enhet som ägs av kommunen.

Antalet anställda inom IKT- och informationsförvaltning på kommunernas lönelistor kommer att fortsätta att minska och minska med mer än 20% i genomsnitt från 2021 (fråga 17)

På frågan ”17. Vad är/var antalet heltidsanställda, direktanställda inom informationsförvaltning och och IKT i din kommun 2022, 2023 och 2024 (i personår, avrundat till närmaste 0,5 personår)?” ombads de som svarade att ange informationen för sin kommun i enkäten per år. Denna fråga besvarades av 140 kommuner som svarat på enkäten av 159 kommuner. Detta motsvarar cirka 88% av de kommuner som svarat på enkäten och cirka 48% av alla kommuner på fastlandet.

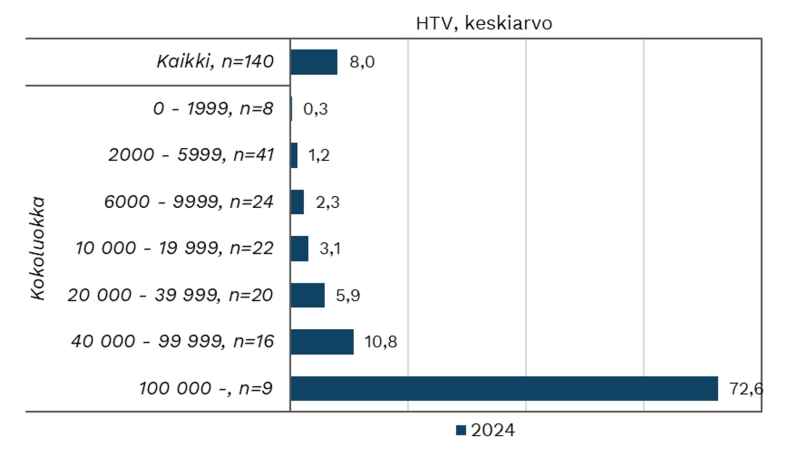

Helsingfors stad tillhandahöll data för undersökningen för år 2024. Därför undersöks situationen först för alla svarande för år 2024 och jämförs sedan för åren 2022-2024 utan Helsingfors stads data. Figur 4.2 visar de genomsnittliga svaren per kommunstorleksklass för 2024, inklusive Helsingfors stads uppgifter.

Figur 4.2: Personal inom informationsförvaltning och IKT på kommunernas lönelistor på finska fastlandet år 2024 (genomsnitt per kommun i personår)

Figur 4.2 visar att det genomsnittliga antalet anställda inom informationsförvaltning och IKT på kommunernas lönelistor i de kommuner som svarat på enkäten är 8,0 årsverken. Det finns betydande skillnader i antalet anställda mellan kommuner av olika storlek. Kommuner med mer än 100 000 invånare hade i genomsnitt 72,6 årsarbetskrafter inom informationsförvaltning och IKT på sin lönelista. Kommuner med mellan 40 000 och 99 999 invånare ligger också över genomsnittet för alla kommuner med ett genomsnitt på 10,8 årsarbetskrafter. Kommuner som är mindre än så ligger under genomsnittet för alla kommuner - med ett personalantal som nästan halveras varje gång man hoppar från en större till en mindre storlekskategori.

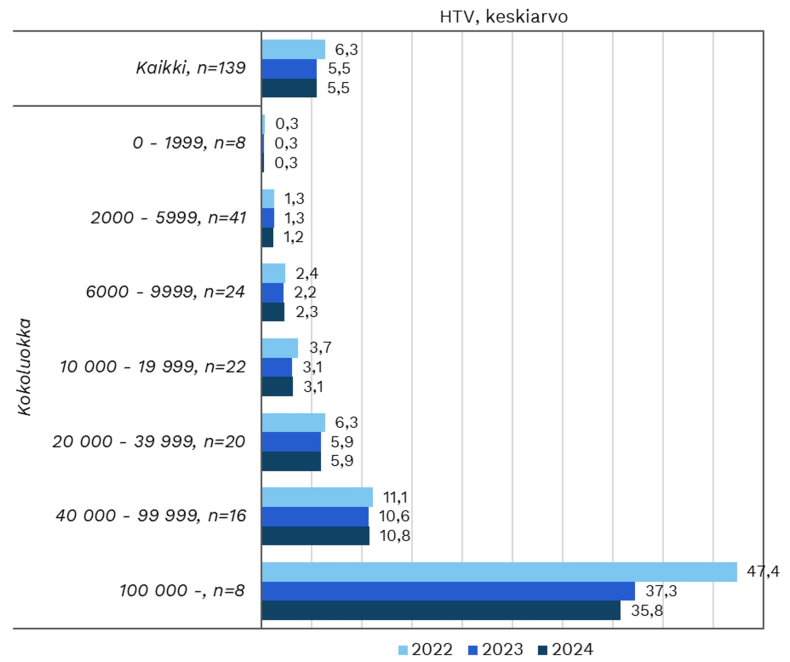

Därefter undersöks utvecklingen av antalet heltidsanställda inom den interna IT- och informationsförvaltningen i kommunerna för perioden 2022-2024, exklusive Helsingfors stad (Figur 4.3).

Figur 4.3: Heltidsanställda inom informationsförvaltning och IKT på lönelistorna i kommuner i det finländska fastlandet 2022-2024, exklusive Helsingfors stad (genomsnitt per kommun i personår)

I kommuner med fler än 100 000 invånare (exklusive Helsingfors) var det genomsnittliga antalet heltidsanställda inom informationsförvaltning och IKT år 2024 35,8 årsverken. I övrigt är siffrorna för 2024 svarat mot de som presenteras i Figur 4.3 ovan.

I de flesta kommuner har antalet personer varit i stort sett oförändrat eller minskat något under perioden 2022-2024. En större förändring i antalet anställda kan observeras i två kategorier av kommuner: mer markant i kommuner med fler än 100 000 invånare, där det genomsnittliga antalet egna IKT-anställda har minskat från 47,4 2022 till 35,8 2024, en minskning med cirka 25 %. Den största minskningen skedde mellan 2022 och 2023 (ca 21 %). För det andra, i kommuner med mellan 10 000 och 19 999 invånare, minskade det genomsnittliga antalet anställda mellan 2022 (3,7 heltidsekvivalenter) och 2023 (3,1 heltidsekvivalenter), dvs. med ca 16 %.

Antalet anställda inom IT- och informationsförvaltningen i kommunerna har också undersökts i tidigare kartläggningar av digitalisering och IT. Det genomsnittliga antalet heltidsanställda inom informationsförvaltningen i de kommuner som svarade på enkäten 2018 var 13,2 år 2018 och 10,3 år 2021 för de kommuner som svarade på enkäten 2021. Antalet anställda inom informationsförvaltningen i kommunerna kommer att fortsätta att minska, eftersom det genomsnittliga antalet anställda inom IT- och IKT-förvaltningen i de kommuner som svarade på enkäten 2024 kommer att vara 8,0 år 2024.

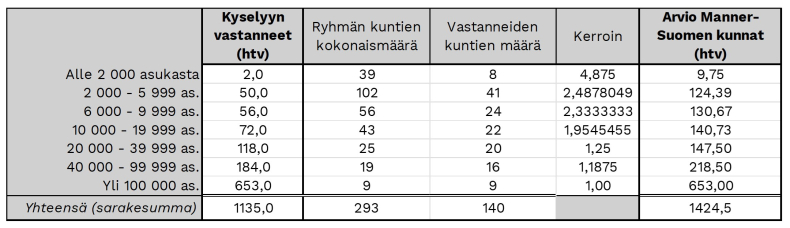

Endast en del av kommunerna i det finska fastlandet har besvarat digitaliseringsenkäten. Undersökningen ger oss därför inte direkt och exakt information om antalet anställda inom informationsförvaltning och IT i alla kommuner. Vi kan dock göra en grov uppskattning av situationen genom att lista svaren på enkäten per storlekskategori av kommun och multiplicera dessa resultat med en koefficient som tar hänsyn till svarsfrekvensen per storlekskategori. Enligt denna analys uppskattas antalet anställda inom informationsförvaltning och IKT i kommunerna i fastlandet uppgå till 1 425 årsverken. Det framgår inte av denna siffra i vilken utsträckning det rör sig om heltidsanställda som ägnar sig åt dessa uppgifter och i vilken utsträckning det rör sig om deltidsanställda.

Tabell 4.1: Grov uppskattning av antalet anställda inom informationsförvaltning och IKT i kommunerna i Fastlandsfinland (i årsverken)

De tillgängliga uppgifterna medger inte en särskilt omfattande analys av personalstyrkan. När det gäller organisationsmodellerna för informationsförvaltning och IKT-tjänster är det möjligt att analysera huruvida de som svarade äger ett regionalt eller lokalt in-house-företag eller inte. Avsnitt 3 inleds med en lista över de regionala och lokala anknutna enheter som är relevanta för organiseringen av IKT-tjänster i kommunerna. En betydande andel av de tillfrågade ägarna av regionala och lokala anknutna enheter abonnerar på ett företag för en stor del av sina grundläggande IKT- och IKT-infrastrukturtjänster (se avsnitt 3). Återigen är det värt att utesluta Helsingfors stad från denna analys, eftersom den som en enda, klart större aktör skulle påverka de övergripande genomsnitten avsevärt och därmed göra det svårt att jämföra andra kommuner.

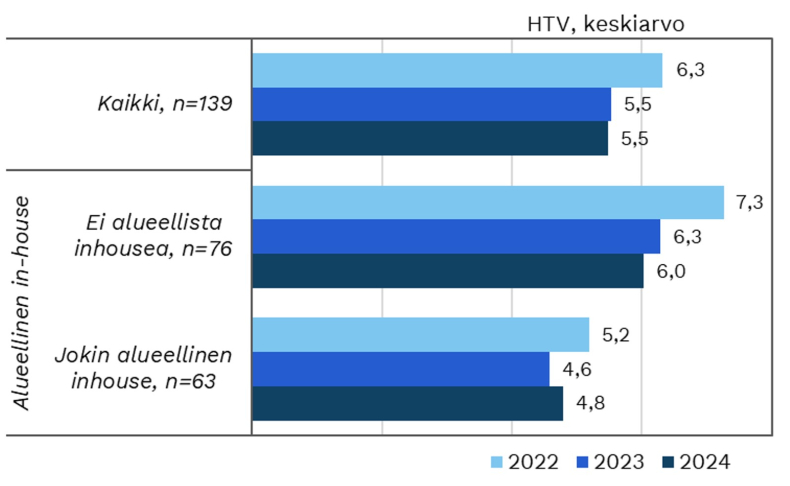

Figur 4.4 visar utvecklingen av antalet anställda inom informationsförvaltning och IKT i de undersökta kommunerna med regionala och lokala anknutna enheter (”viss regional egen regi”) jämfört med de övriga undersökta kommunerna (”ingen regional egen regi”).

Figur 4.4: Antal heltidsanställda inom informationsförvaltning och IKT-anställda på den kommunala lönelistan 2022-2024 i de kommuner som äger de regionala och lokala anknutna enheter som svarade på enkäten och i andra kommuner som svarade på enkäten, exklusive Helsingfors stad (genomsnitt per kommun i personår).

År 2024 hade de kommuner som äger en regional anknuten enhet i genomsnitt 4,8 årsarbetskrafter inom informationsförvaltning och IKT på sin egen lönelista. I de övriga kommuner som svarat på enkäten är de som svarar 6,0 årsarbetare, en ökning med 25%. Variationen mellan de som svarat är stor, eftersom både små och stora kommuner ingår.

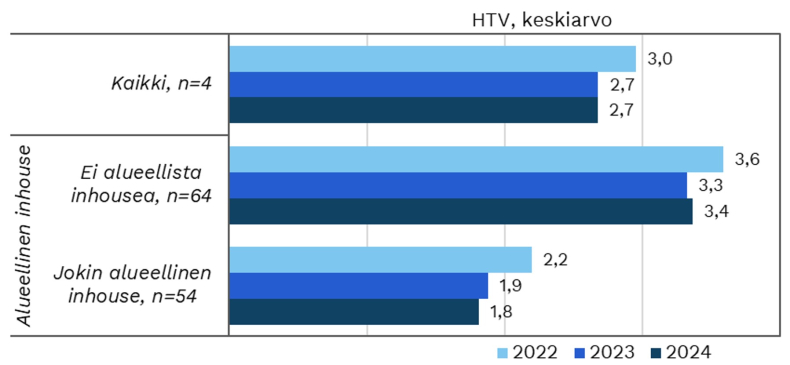

Om effekten av C23-städerna tas bort från analysen ser vi att det genomsnittliga antalet personer sjunker betydligt (se figur 4.5). Det genomsnittliga antalet IKT-anställda i alla de undersökta svarande kommunerna är 2,7 årsarbetskrafter 2024. Det genomsnittliga antalet anställda i de kommuner som äger en regional anknuten enhet har under perioden minskat från 2,2 till 1,8, dvs. med 22%, medan antalet anställda i de övriga kommunerna (dvs. de som inte äger en regional anknuten enhet) har legat ganska stabilt på 3,4 år 2024. Antalet anställda inom informationsförvaltning och IKT i kommuner med en regional, delregional eller lokal anknuten enhet är således nästan hälften av de som svarar mot referensgruppen.

Figur 4.5: Antal heltidsanställda IT- och IKT-anställda på den kommunala lönelistan 2022-2024 i de kommuner som äger de regionala och lokala anknutna enheter som svarat och i de andra kommuner som svarat, exklusive C23-städer (genomsnitt per kommun i personår)

Slutsatser om fråga 17 - Antalet IKT-anställda i kommunerna har minskat över tid - under den period som täcks av den senaste undersökningen har situationen varit i stort sett oförändrad

Antalet anställda inom informationsförvaltning och ICT i kommunerna har minskat med över 20 % sedan den senaste undersökningen 2021. Under undersökningsperioden 2024 konstaterades större personalminskningar, cirka 20 %, i två kommunkategorier. I de övriga kommungrupperna var personalstyrkan ganska stabil under perioden.

Överföringen av SOTE-tjänster från kommuner till välfärdsområden har inte haft någon betydande inverkan på IKT-personalen, såvida inte minskningen i de två kategorierna av kommuner kan ses som en följd av SOTE-övergången. Å andra sidan hade ett betydande antal kommuner (48% av de som svarade) redan tidigare upplevt övergången och bör därför inte återspeglas i de siffror som undersökts som större förändringar.

In-house-bolag är ett sätt för vissa kommuner att organisera sina IKT-tjänster. Tanken här är att kommunens egna IKT-resurser till stor del överförs till en anknuten enhet, som sedan tillhandahåller lämplig informationsförvaltning och lämpliga IKT-tjänster till kommunen. Baserat på uppgifterna verkar denna logik åtminstone återspeglas i svaren från ägarkunderna till regionala och lokala in-house-företag genom att det kombinerade genomsnittliga antalet heltidsanställda inom informationsförvaltning och IKT på lönelistan i deras kommun är betydligt lägre än de som svarar på genomsnittet för de andra respondenterna i undersökningen.

Särskilt små kommuner har begränsade interna resurser inom informationsförvaltning och IKT. Detta väcker frågan om hur sådana resurser kan användas för att upprätthålla och utveckla IKT-tjänster på ett kvalitativt och säkert sätt. Det är inte möjligt att generalisera för alla kommuner. Man kan dock hävda att i många små kommuner är kompetensen och aktivitetsnivån i hög grad beroende av antalet inblandade personer. I synnerhet små kommuner - och varför inte större kommuner - bör uppmuntras att söka samarbetslösningar mellan kommuner och mellan kommuner och intressenter för att säkerställa tillräcklig kompetens och know-how. Detta skulle bland annat säkerställa kvalitet i upphandlings- och utvecklingsbeslut för informationsförvaltning och IKT-tjänster samt informationssäkerhet och dataskydd.

Huvuddelen av den kommunala informationsförvaltningens och IKT-personalens arbetstid ägnas åt drift- och utvecklingsarbete, medan andelen förvaltning har ökat (fråga 18)

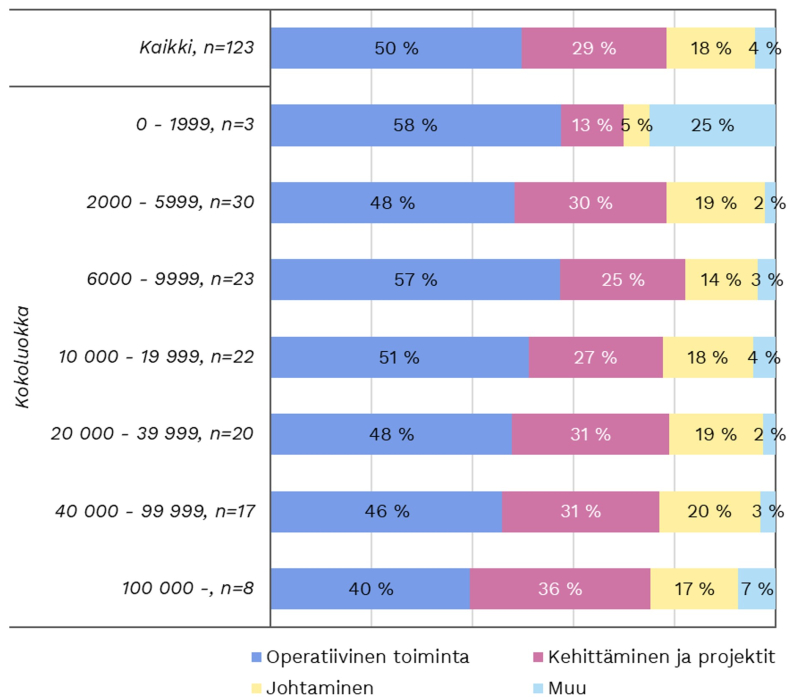

I fråga ” 18. Hur fördelas resurserna för den heltidsanställda personalen inom informationsförvaltning och IKT i din kommun per funktion?” bedömde de som svarade fördelningen av arbetsbelastningen mellan fördefinierade kategorier av uppgifter. De som svarade uppskattade detta med en noggrannhet på 10%.

Frågan besvarades av 123 kommuner av de 159 kommuner som svarade på enkäten. Detta motsvarar cirka 77% av de kommuner som svarat på enkäten och cirka 42% av alla kommuner på fastlandet. Figur 4.6 visar fördelningen av svaren på denna fråga över de olika funktionerna efter kommunstorlek. Antalet svarande på denna fråga återspeglar det faktum att inte alla kommuner som svarat på enkäten har heltidsanställd personal inom informationsförvaltning och IKT på den kommunala lönelistan (se fråga 16 ovan).

Diagram 4.6: Fördelning av heltidsresurser för kommunal IKT- och informationsförvaltning per funktion.

Hälften (50%) av de heltidsanställda resurserna inom informationsförvaltning och IKT i de kommuner som svarat på frågan är avsatta för operativ verksamhet. Knappt en tredjedel (29%) går till utveckling och projekt och knappt en femtedel (18%) till förvaltning. 4% går till någon annan funktion.

Som en allmän regel verkar andelen operativ verksamhet minska i takt med att kommunernas storlek ökar. Omvänt ökar andelen utveckling och projekt i takt med att kommunens storlek ökar. Förvaltningens andel är ganska likartad (20% eller något mindre) i kommuner av olika storlek, med undantag för kommuner med färre än 2 000 invånare, där förvaltningen står för 5% av resurserna. ”Annat” svarar för några få procent av resurserna, utom i kommuner med fler än 100 000 invånare (7%) och färre än 2 000 invånare (25%). Kommuner med färre än 2 000 invånare utmärker sig också genom att andelen som går till utveckling och projekt är mycket lägre än i övriga kommuner, 13%.

Några respondenter som valde alternativet ”annat” skrev några ytterligare kommentarer i kommentarfältet i sitt svar. En kommun med färre än 2 000 invånare förtydligade sitt svar genom att säga att ”det finns inga människor som kan göra detta”. Fyra som svarade från kommuner med mellan 2 000 och 10 000 invånare förtydligade sitt svar genom att säga att experter och chefer, utöver IKT-frågor, även måste utföra andra funktioner, som till exempel administration, upphandling, ekonomi och kommunikation. I kommuner med mellan 10 000 och 19 999 invånare förtydligade en som svarade sitt svar genom att säga att en person ansvarar för ett mycket brett spektrum av projekt- och utvecklingsuppgifter. För kommuner med mer än 20 000 invånare inkom 8 förtydligande svar, där vissa lyfte fram uppgifter som IKT-hantering, regionalt samarbete, leverantörshantering, kommunikation, utbildning, servicehantering samt vägledning och tillsyn av tjänsteleverantörer.

I 2021 års undersökning av alla kommuner som svarat (114 kommuner) fördelades 9% av IKT-personalens heltidsresurser till ledning, 28% till utveckling och projekt och 55% till underhåll och drift. Övriga aktiviteter stod för 8%. Jämfört med resultaten från undersökningen 2024 är den mest betydande förändringen för alla de som svarade en fördubbling av andelen ledning från 9% till 18%.

Slutsatser från fråga 18 – En större del av arbetet för heltidsanställda kommunala IT- och IKT-medarbetare är nu förvaltningsrelaterat.

Andelen ledningsuppgifter har ökat sedan den förra undersökningen bland heltidsanställd IT- och IKT-personal i kommuner. Samtidigt har antalet kommunalanställda minskat jämfört med tidigare år. Eftersom digitaliseringen i kommunerna samtidigt har ökat kan man dock anta att det operativa arbetet har outsourcats från kommunerna, och att de krympande interna IKT-resurserna nu i högre grad fokuserar på lednings- och utvecklingsarbete. Å andra sidan har inga större förändringar skett, men den relativa andelen av olika uppgifter har förändrats långsamt. Operativ verksamhet, projekt och utveckling fortsätter att vara de viktigaste användningsområdena för kommunala IKT-resurser.

Två av tre kommuner kategoriserar sina IKT-utgifter som drifts- och investeringsutgifter, medan resten kategoriserar dem enbart som driftsutgifter och därmed som en del av kommunens driftsbudget (fråga 19).

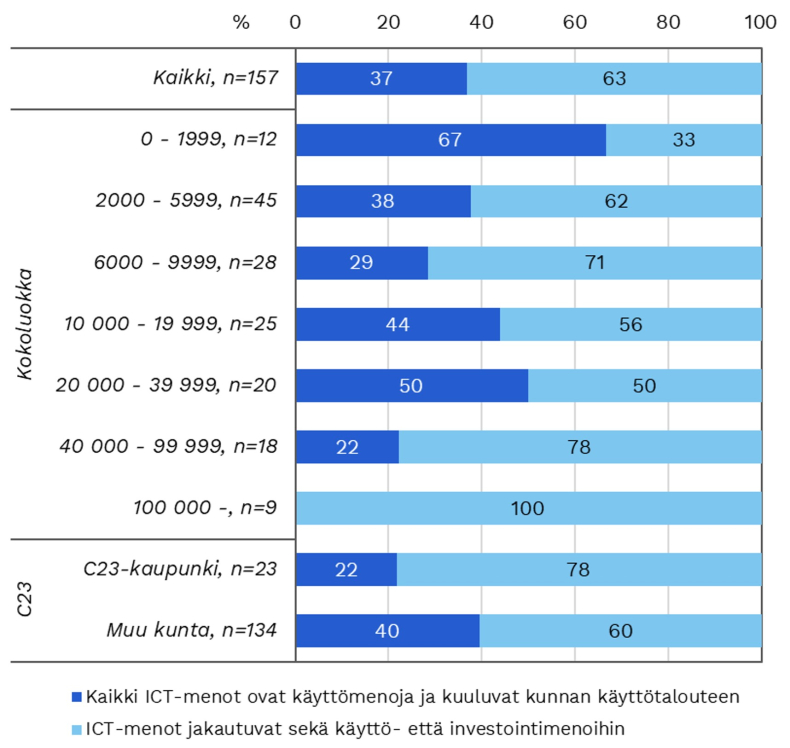

I fråga 19, ”Välj det alternativ som bäst beskriver situationen i din kommun”, valde svarspersonerna det alternativ som angav om kommunens samtliga IKT-utgifter var driftsutgifter eller om de var uppdelade mellan drifts- och investeringsutgifter. Frågan besvarades av 157 kommuner av de 159 kommuner som svarade på enkäten. Detta motsvarar cirka 99 % av de kommuner som svarade på enkäten och cirka 54 % av alla kommuner på det finska fastlandet. Figur 4.7 visar fördelningen av svaren på frågan efter kommunstorlek.

Figur 4.7: Är alla kommunala IKT-utgifter driftsutgifter eller drifts- och investeringsutgifter?

Av de kommuner som svarade på frågan uppgav 37 % att deras IKT-utgifter enbart består av driftsutgifter och ingår i kommunens driftsbudget. Omvänt uppgav 63 % att deras IKT-utgifter är uppdelade mellan drifts- och investeringsutgifter. Av kommunerna med färre än 2 000 invånare uppgav cirka två tredjedelar att deras IKT-utgifter enbart ingår i driftsbudgeten. I andra änden av skalan, i kommuner med fler än 100 000 invånare, fördelas alla IKT-utgifter mellan drifts- och investeringsutgifter. Fyra femtedelar av kommunerna med 40 000 till 99 999 invånare befinner sig i samma situation.

Av de kommuner som huvudsakligen organiserar utvecklingen av sin informationsförvaltning och sina IKT-tjänster själva eller köper dem direkt från marknaden, utgör driftskostnaderna cirka 30 % av alla IKT-utgifter. Däremot uppgav cirka 50 % av dem som svarat att alla IKT-utgifter är driftsutgifter bland de kommuner som huvudsakligen organiserar utvecklingen av sin informationsförvaltning och IKT-tjänster genom att förlita sig på ett internt företag eller kommunalt samarbete.

Slutsatser om fråga 19 – Fördelningen av IKT-utgifter mellan drifts- och investeringsutgifter bör fortsätta att övervakas aktivt.

I kommunernas IKT-miljö ökar andelen mjukvarutjänster och molntjänster. Även inköp av utrustning sker i allt högre grad genom leasing. I detta fall är det tänkbart att fler utgifter som tidigare klassificerats som investeringsutgifter kommer att bli driftsutgifter och ingå i kommunens driftsbudget. Å andra sidan har större kommuner bredare och mer komplexa uppgifter inom informationshantering och IKT. Deras mål och resurser är av en annan skala än de mindre kommunernas. Därför kan man anta att de kommer att fortsätta att ha kapacitet och behov av att göra betydande IKT-investeringar som aktiveras i kommunens balansräkning. Undersökningen innehåller inga jämförande uppgifter från tidigare år om denna punkt. Det skulle vara värdefullt att följa denna fråga i framtiden.

I ungefär hälften av kommunerna har driftskostnaderna för IKT ökat något, i en av fem av de minsta kommunerna har kostnaderna ökat betydligt och i över 15 % av de medelstora kommunerna har kostnaderna minskat (fråga 20).

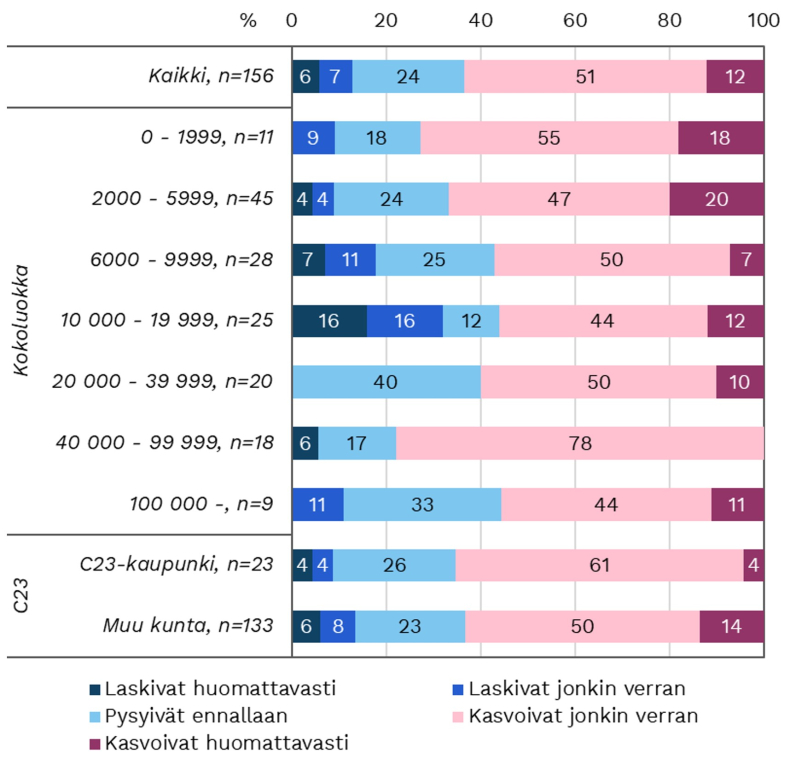

I fråga 20, ”Hur förändrades din kommuns informationshantering och IKT-driftskostnader från 2023 till 2024 (budgeterat)?”, valde respondenterna det alternativ som bäst beskrev deras kommuns situation på en femgradig skala. Frågan besvarades av 156 kommuner av de 159 kommuner som svarade på enkäten. Detta motsvarar cirka 98 % av de kommuner som svarade på enkäten och cirka 53 % av alla kommuner på det finska fastlandet. Figur 4.8 visar fördelningen av svaren på frågan efter kommunstorlek.

Figur 4.8: Förändring i kommunernas driftskostnader för IKT från 2023 till 2024

Majoriteten av de kommuner som svarade, dvs. 51 %, uppgav att deras driftskostnader hade ökat något, medan ungefär en fjärdedel (24 %) uppskattade att de hade varit oförändrade. Tolv procent av de som svarade uppskattade att deras driftskostnader hade ökat betydligt, medan 7 % uppgav att de hade minskat något och 6 % att de hade minskat betydligt.

Svarande från alla kommunstorlekskategorier rapporterade en betydande ökning av driftskostnaderna. Andelen kommuner som rapporterade detta var cirka 10 % i alla kategorier utom för kommuner med färre än 6 000 invånare, där cirka 20 % av de svarande rapporterade en betydande ökning av kostnaderna.

Andelen som rapporterar en minskning av driftskostnaderna är relativt sett vanligast i kommuner med färre än 20 000 invånare. I kommuner med 10 000–19 999 invånare rapporterar 16 % en liten minskning av driftskostnaderna och 16 % en betydande minskning.

I digitaliseringsundersökningen som genomfördes 2021 ställdes frågor om utvecklingen av IKT-driftskostnaderna från 2020 till 2021. Av de som svarade uppgav 53 % att driftskostnaderna hade ökat ”något” och 31 % uppgav att de var oförändrade. 8 % uppgav att kostnaderna hade ökat betydligt och 8 % uppgav att de hade minskat ”något”. 1 % av de som svarade uppgav att driftskostnaderna hade minskat betydligt. Kommuner som upplevde en betydande ökning av driftskostnaderna fanns bland kommuner med färre än 2 000 invånare (13 % av respondenterna), kommuner med 20 000–99 999 invånare (10 %) och kommuner med mer än 100 000 invånare (22 %). (Finlands kommunförbund 2021.)

I en undersökning om kommunal IT som genomfördes 2018 tillfrågades kommunerna om utvecklingen av driftskostnaderna för IKT mellan 2017 och 2018. Vid den tidpunkten uppgav 51 % av de som svarade att kostnaderna var oförändrade, 40 % rapporterade en liten ökning av kostnaderna och 5 % rapporterade en liten minskning. En betydande ökning rapporterades av 3 % av de som svarade och en betydande minskning av 1 % av de som svarade. (Finlands kommunförbund 2018.)

Slutsatser från fråga 20 – Driftsutgifterna ökade måttligt totalt sett, men vissa kommuner rapporterade betydande ökningar eller minskningar. Andelen kommuner som rapporterade ökningar eller minskningar ökade jämfört med tidigare år.

En av fem som svarade från kommuner med färre än 6 000 invånare sa att de hade märkt en rejäl ökning av kostnaderna för att driva IKT. De öppna svaren på fråga 22 avslöjade ingen enskild tydlig orsak till ökningen. Flera svarande nämnde dock en ökning av olika programvarurelaterade kostnader och kostnader relaterade till informationssäkerhet och dataskydd.

Lika intressant är det faktum att i vissa kommuner med 2 000–19 999 invånare har driftskostnaderna för IKT minskat avsevärt. De öppna svaren på fråga 22 ger några förklaringar till detta: två respondenter nämner övergången till social- och hälsovårdstjänster, en nämner övergången till molntjänster och en nämner nedgången i utrustningspriser och det minskade behovet av förändring. Nedan följer kommentarer från två andra respondenter som representerar kommuner av denna storlek om kostnadsminskningen:

”Resurserna minskades från fyra till två personer, men vissa av de tidigare resurserna (t.ex. nätverksexpertis och serverhantering och underhåll) köps nu in från en extern partner som en intern upphandling, vilket har förbättrat servicekvaliteten och samtidigt minskat kostnaderna.”

”Övergången till Googles teknik och överföringen av inköpta IKT-tjänster till intern drift. Skillnaden är betydande.”

Om man ser till utvecklingen av driftskostnaderna från 2018 och framåt har andelen kommuner som rapporterar en liten ökning av driftskostnaderna ökat från 40 % till över 50 %, och andelen kommuner som rapporterar en betydande ökning har ökat från 3 % till 12 % av de svarande. Antalet kommuner som rapporterar en betydande minskning har också ökat från 1 % till 6 %. Antalet kommuner som rapporterar att deras utgifter har varit oförändrade har minskat från 51 % till 24 %.

Översättningar saknas nedan!

För 43 % av de som svarat har IKT-investeringsutgifterna varit på samma nivå från 2023 till 2024, medan 37 % av kommunerna säger att utgifterna har ökat något eller betydligt (fråga 21).

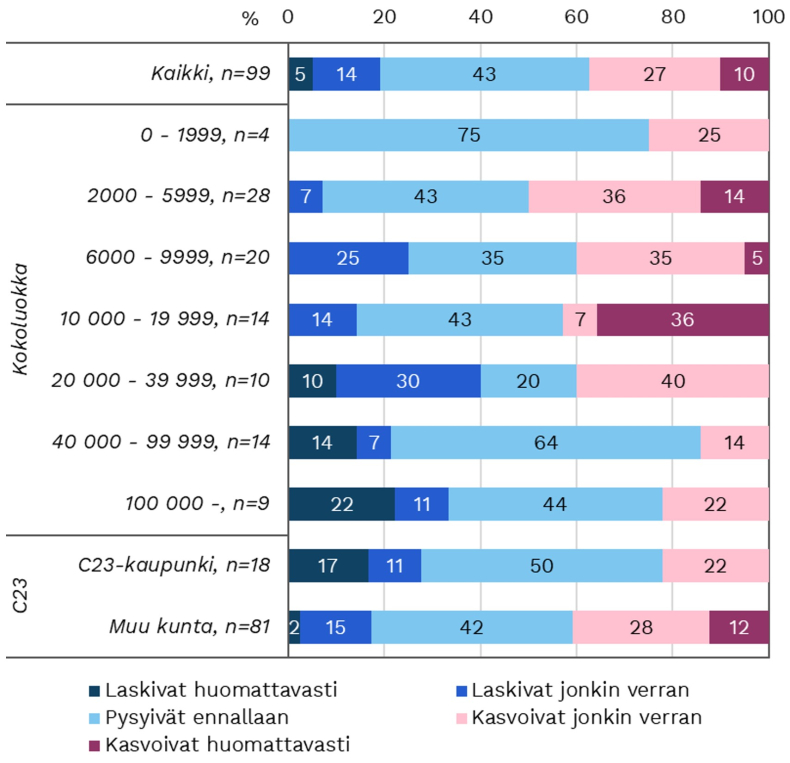

I fråga 21, ”Hur förändrades din kommuns IKT-investeringsutgifter från 2023 till 2024?”, valde svarspersonerna det alternativ som bäst beskrev deras kommuns situation på en femgradig skala. Frågan besvarades av 99 kommuner av de 159 kommuner som svarade på enkäten. Detta motsvarar cirka 62 % av de kommuner som svarade på enkäten och cirka 34 % av alla kommuner på det finska fastlandet. Antalet svarande på denna fråga kan förklaras med svaren på fråga 19. Av de 157 kommuner som svarade på den frågan kategoriserar 63 %, eller 99 kommuner, sina IKT-utgifter som investeringsutgifter utöver driftsutgifter. Figur 4.9 visar fördelningen av svaren på denna fråga efter kommunstorlek.

Figur 4.9: Förändring i kommunala IKT-investeringsutgifter från 2023 till 2024

Majoriteten av de som svarade, 43 %, säger att IKT-investeringsutgifterna förblev oförändrade mellan 2023 och 2024. För 27 % av de som svarade har utgifterna ökat något, och 10 % rapporterar en betydande ökning. I andra änden av spektrumet rapporterar 14 % en liten minskning av investeringsutgifterna och 5 % en betydande minskning.

I alla kommuner med fler än 2 000 invånare finns det svarande som rapporterar en minskning av IKT-investeringsutgifterna. En betydande minskning rapporteras i kommuner med fler än 20 000 invånare, 10–22 %. På samma sätt rapporterar kommuner med 2 000 till 19 999 invånare en betydande ökning av IKT-investeringsutgifterna, där den största andelen svarande (36 %) kommer från kommuner med 10 000 till 19 999 invånare.

Av de kommuner som rapporterade en betydande minskning av IKT-investeringsutgifterna tillhör tre C23-gruppen av städer (17 % av de C23-städer som svarade på undersökningen) och två mindre kommuner (2 % av de övriga kommunerna).

I 2021 års kommunala digitaliseringsundersökning uppgav 48 % av de 109 kommuner som svarade på undersökningen att deras IKT-investeringsutgifter var oförändrade mellan 2020 och 2021. 35 % rapporterade en liten ökning av utgifterna och 1 % rapporterade en betydande ökning. Tretton procent rapporterade att investeringskostnaderna hade minskat något och 4 % rapporterade en betydande minskning. Kommuner med färre än 9 999 invånare och kommuner med 20 000–39 999 invånare rapporterade en betydande minskning av investeringskostnaderna. En kommun med mer än 100 000 invånare rapporterade en betydande ökning av investeringsutgifterna. (Finlands kommunförbund 2021.)

År 2018 uppgav 64 % av de 76 kommuner som svarade på den kommunala IT-enkäten att deras IKT-investeringsutgifter var oförändrade mellan 2017 och 2018. Tjugotvå procent av de svarande rapporterade en liten ökning av utgifterna och 1 % en betydande ökning, medan 9 % rapporterade en liten minskning av utgifterna och 1 % en betydande minskning. (Finlands kommunförbund 2018.)

Slutsatser från fråga 21 – Investeringsutgifterna var oförändrade eller ökade i de flesta kommuner; andelen kommuner som rapporterade ökade eller minskade kostnader ökade jämfört med tidigare år.

Allmänna marknadstrender och bakgrundsfaktorer som påverkar kostnadsförändringar har analyserats i slutsatserna till föregående fråga (fråga 20) och i fråga 22 nedan. Dessa slutsatser upprepas inte här, även om de i stort sett gäller även för utvecklingen av investeringsutgifterna.

Liksom för driftskostnaderna för IKT har det skett en utveckling av investeringsutgifterna för IKT mellan 2018 och 2024, där ett större antal svarande rapporterar en betydande minskning (1 % > 5 %) eller ökning (1 % > 10 %) av investeringsutgifterna. Antalet respondenter som angav en ”något” ökning eller minskning av utgifterna har också ökat, med 5 % i båda fallen. Motsvarande har antalet respondenter som rapporterade att utgifterna varit oförändrade minskat från 64 % till 43 %.

Det finns många olika faktorer som ligger bakom kostnadernas uppgång och nedgång. Programvarurelaterade kostnader är en viktig faktor för kostnadsökningen. (Fråga 22)

I fråga 22 ombads respondenterna att ange orsakerna till betydande förändringar under perioden 2023–2024 eller orsakerna till framtida betydande förändringar. Tjugoåtta av de 159 kommuner som svarade på enkäten besvarade denna fråga. Detta motsvarar cirka 18 % av de kommuner som svarade på enkäten och cirka 10 % av alla kommuner på det finska fastlandet.

Det fanns ett fel i frågans formulering, eftersom den även hänvisade till framtida utveckling. Hänvisningen till framtida utveckling borde endast ha ingått i fråga 24. Analysen av svaren tar hänsyn till de möjliga effekterna av felet på svaren.

Yhteenveto ja johtopäätöksiä kysymyksestä 22 - Ohjelmistoihin liittyvät menot keskeinen kustannuksia lisäävä tekijä

Avoimeen vastauskohtaan vastanneista kunnista osa on nostanut esiin samoja teemoja. Pääasiassa kommentoidut asiat ovat kuitenkin vain parin kunnan esiin nostamia. Niistä syntyy kuitenkin mielenkiintoinen kokonaiskuva syistä kustannusten nousun tai laskun taustalla, ja siksi raportoimme niitä kattavasti. Osa mainituista tekijöistä voi vaikuttaa menoihin sekä niitä laskien että nostaen riippuen siitä, mitä kirjanpitotiliä seurataan. Esimerkiksi laitehallinnassa siirtyminen omista laitteista leasing laitteisiin voi vähentää kertaluonteisia investointimenoja mutta kasvattaa jatkuvaluonteisia käyttömenoja, tai palvelinratkaisun uusiminen voi lisätä kertaluonteisia investointimenoja mutta vähentää käyttömenoja.

Yleinen inflaatiokehitys ja palveluntoimittajien hinnankorotukset heijastuvat tyypillisesti maltillisena kasvuna ICT-menoihin. Eräs vastaaja kommentoi kustannusten nousua seuraavasti:

"Käyttötalouden maltillinen nousu johtuu yleisestä inflaatiokehityksestä sekä siitä, että kun vanhoja järjestelmiä ja ICT-palveluita uusitaan, uusien kilpailutettavien ICT-ratkaisuiden digitaalisuus- ja automaatioaste on tyypillisesti korkeampi vanhoihin ratkaisuihin verrattuna."

Ohjelmistojen ja ohjelmistopalveluiden kuluissa on kasvua monen vastaajan mukaan. Vastaajat kiinnittivät huomiota lisenssimenojen kasvuun, rajapintojen kustannuksiin ja entistä useammin tulevien ohjelmistopäivitysten kustannuksiin. Yksi vastaajista toteaa lisenssikulujen olevan merkittävin käyttötalouden menoja nostava tekijä. Erään kunnan menoissa oli kasvua johtuen pilvipalveluiden vaatimuksista ja asiantuntijapalveluista. Tekoälyn käyttöönotosta johtuviin kustannuksiin tuli yksi viittaus.

Järjestelmien ja laitteiden elinkaaren päättyminen johtaa usein investointitarpeisiin järjestelmiä ja laitteita uusittaessa ja käyttöönotettaessa. Yhdellä kunnalla palvelinympäristön uusiminen kasvattaa kuluja. Laitehallinnan toimintamallin muutos voi lisätä käyttömenoja, kuten yksi vastaajista on kokenut siirtyessään hankkimaan laitteet leasing-vuokrauksena ja langattoman verkon palveluna. Toinen vastaaja kertoo, että ICT-palveluiden ulkoistusprojekti nosti ICT-menoja.

Muutama vastaajista oli kohdannut myös yksittäisiä kustannuksia nostavia tilanteita kuten tarpeen vastata kyberhyökkäykseen tai sote-muutoksesta johtuneen toiminnan uudelleenjärjestelyn. Menoja kasvattavana taustatekijänä voi olla myös kunnan kasvaminen tai yleensä pyrkimys palveluiden laadun parantamiseen. Yhden vastaajan kommentissa nousee esiin useita kustannuksia nostavia tekijöitä:

"Tiettyjen toimipisteiden liittymänopeuksien samoin kuin palomuurin ja internet liikenteen kapasiteetin kasvattaminen, osittain M365 palvelujen vuoksi sekä koulujen oppilaille hankittavien henkilökohtaisten laitteiden käyttöönoton vuoksi."

Kustannusvähennyksiä kommentoivia vastaajia on vähemmän kuin niiden nousua taustoittavia. Kokonaisvaltainen pilvisiirtymä ja SaaS-palveluiden käyttöön siirtyminen johti yhdessä kunnassa siihen, ettei investointimenoja tarvinnut budjetoida. Eräs kunta kertoi laitehintojen laskusta ja muutostarpeiden vähenemisestä. Yhdellä vastaajalla uusi palvelinympäristö on yhteydessä käyttömenojen laskuun ja toinen vastaaja kertoo siitä, että keskeisen teknologiatoimittajan vaihto toiseen sekä osittainen tehtävien siirto kunnan itse tehtäväksi ovat johtaneet säästöihin. Yksi vastaaja toteaa, että tiettyjen tehtävien ulkoistus in house hankintana ulkoiselle palveluntuottajalle johti laadun paranemiseen ja kustannusten pienenemiseen.

Sote-siirtymä on johtanut menojen pienenemiseen kolmen vastaajan osalta. Yhdellä vastaajalla kehittämisbudjetti leikattiin nollaan ja toisella investointien määrä suhteutettiin kykyyn osallistua kehitysprojekteihin.

Laadittaessa seuraavien digitalisaatiokartoitusten tai vastaavien selvitysten kysymyksenasettelua, tulisi pohtia, mitä kysymyksenasettelua hyödyntäen pyritään selvittämään kustannusten kehitystrendejä ja niiden taustalla olevia tekijöitä. Nykyinen malli, jossa kysytään kyselyä edeltävän ja kyselyvuoden välistä kustannuskehitystä, ei välttämättä auta optimaalisella tavalla tunnistamaan kustannusten pitkän aikavälin kehitystä ja sen taustasyitä. Kuntien ICT-hankintasyklissä voidaan tehdä 4-7 vuoden palvelusopimuksia olennaisista peruspalveluista ja lisäksi tehdä 1-2 vuoden kestoisia merkittäviä investointipanostuksia, jotka näkyvät piikkeinä yksittäisten kuntien investointimenoissa. Siten voisikin olettaa, että millä tahansa kyselyhetkellä osalla kunnista investointimenot nousevat enemmän tai vähemmän ja osalla laskevat enemmän tai vähemmän. Vastaavasti käyttömenokyselyt vain kahta vuotta verraten eivät välttämättä auta tunnistamaan pidemmän aikavälin kehityskulkuja. Ratkaisuna kysymyksenasettelua ja selvitettävien ajanjaksojen pituuksia tulisi pohtia tarkemmin. Lisäksi tulisi pyrkiä sitomaan julkiset ja tiedossa olevat kuntien tilinpäätöstiedot entistä tiiviimmin eri kysymyskohtiin ja pyrkiä siten kehittämään kokonaisuutta entistä paremmin analyyseja ja kehittämistä tukevaksi.

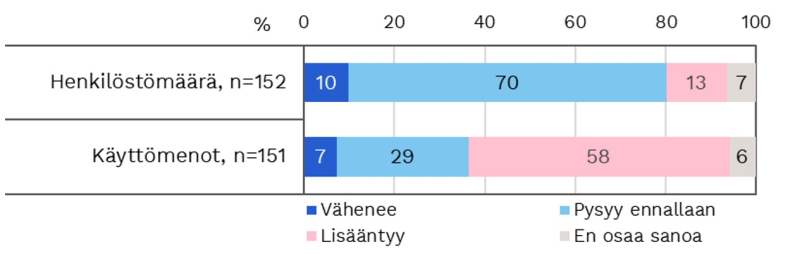

Seuraavien kahden vuoden aikana suurimmalla osalla kunnista henkilöstömäärä pysyy ennallaan mutta käyttömenot kasvavat (Kysymys 23)

Kysymyksessä ”23. Miten arvioit kuntasi päätoimisen, suoraan oman kuntasi palkkalistoilla olevan tietotohallinto- ja ICT-henkilöstön määrän sekä tietohallinto- ja ICT-käyttömenojen kehittyvän seuraavien kahden vuoden aikana?” vastaajat valitsivat vaihtoehdon, joka kuvaa parhaiten kunnan tilannetta. Kysymykseen vastasi 151-152 kuntaa kaikista kyselyyn vastanneista 159 kunnasta. Tämä tarkoittaa noin 95 % kyselyyn vastanneista kunnista ja noin 52 % kaikista Manner-Suomen kunnista. Kuvaaja 4.10 esittää kysymyskohdan vastausjakauman kuntakokoluokittain.

Kuvaaja 4.10: Tietohallinto- ja ICT-henkilöstön määrän ja ICT-käyttömenojen kehitys kunnissa seuraavien kahden vuoden aikana

Merkittävä osa (70 %) kyselyyn vastanneista kunnista arvioi tietohallinto- ja ICT-henkilöstön määrän pysyvän nykyisellään seuraavien kahden vuoden aikana. Kunnista 10 % ennakoi henkilömäärän vähenevän ja 13 % lisääntyvän. Vain pieni määrä kysymykseen vastanneista (7 %) ei osaa sanoa kehitysnäkymistä.

Tarkasteltaessa tietohallinto- ja ICT-henkilön määrän kehitysarvioita kuntakokoluokittain, vastausjakaumat ovat pitkälti samansuuntaiset riippumatta kuntakokoluokasta.

Huomionarvoisina poikkeuksina: Suurin osuus henkilöstön lisääntymistä ennakoivista vastaajista löytyy yli 100 000 asukkaan kunnista. Niistä 33 % eli kolme kuntaa arvioi henkilömäärän lisääntyvän seuraavien kahden vuoden aikana. ”En osaa sanoa” -vastauksia tulee vain alle 10 000 asukkaan kunnista. Suhteessa eniten näin vastanneita löytyy alle 2 000 asukkaan kunnista (27 % eli kolme kuntaa).

Reilusti yli puolet vastaajista (58 %) ennakoi käyttömenojen kasvavan tulevien kahden vuoden aikajänteellä kun taas 7 % arvioi niiden vähenevän. Vastaajista 29 % arvioi menojen pysyvän ennallaan. Vain pieni määrä kysymykseen vastanneista (6 %) ei osaa sanoa kehitysnäkymistä.

Tarkasteltaessa käyttömenojen kehitysarvioita kuntakokoluokittain, vastausjakaumista löytyy hajontaa. Käyttömenojen lisääntymistä ennakoivia vastaajia löytyy eniten 10 000 - 99 999 asukkaan kunnista (67 - 80 %) kun taas muissa kuntaryhmissä lisääntymistä ennakoivien osuus on 36 - 50 %. Käyttömenojen vähenemistä ennakoivien vastaajien osuus on suurin yli 100 000 asukkaan kunnissa (22 %) ja toiseksi suurin 2 000 - 5 999 asukkaan kunnissa (12 %). ”En osaa sanoa” -vastauksia tulee vain alle 20 000 asukkaan kunnista. Suhteessa eniten näin vastanneita löytyy alle 2 000 asukkaan kunnista (27 % eli kolme kuntaa). Menojen kehityksen taustalla olevia tekijöitä nousee esiin seuraavassa kohdassa (Kysymys 24).

Kuntien ICT-menojen kehitysnäkymistä kiinnostuneiden kannattaa tutustua myös kartoituksen Osio 8:ssa raportoituun kysymykseen 51. Siinä vastaajilta kysyttiin arviota kunnan tietoturvaan ja tietosuojaan kohdistuvien panostusten kehityksestä seuraavien kahden vuoden aikana.

Inflaatio ja lisenssimaksujen korotukset sekä lisääntyvät tietoturva ja lainsäädäntövaatimukset tekijöinä menolisäysten taustalla. (Kysymys 24)

Kysymyksessä ”24. Voit tarkentaa tässä, mistä merkittävät muutokset johtuivat jaksolla 2023-2024 tai mistä tulevat merkittävät muutokset johtuvat” vastaajat saivat tarkentaa edellisen kohdan vastauksiaan. Kysymykseen vastasi 45 kuntaa kaikista kyselyyn vastanneista 159 kunnasta. Tämä tarkoittaa noin 28 % kyselyyn vastanneista kunnista ja noin 15 % kaikista Manner-Suomen kunnista.

Kyselyssä on ollut virhe siinä, että tässä kohdassa on viitattu myös vuosien 2023-2024 kehitykseen. Vastausten analyysissa on huomioitu virheen mahdolliset vaikutukset vastauksiin.

Yhteenveto ja johtopäätöksiä kysymyksestä 24 - Ohjelmistoihin liittyvät menot keskeinen kustannuksia lisäävä tekijä

Noin puolet vastaajista kommentoi henkilöstön ja käyttömenojen kehitystä yleisellä tasolla. Pääosa vastauksista käsittelee hintoja nostavia tekijöitä. Noin 10 vastaajaa kommentoi hintojen nousua ja inflaatiota, johon sisältyy myös palveluntuottajien hinnankorotukset. Neljä yli 20 000 asukkaan kuntaa nostaa tietoturvan kehittämisen menoja lisäävänä tekijänä. Kaksi vastaajaa viittaa lainsäädännön vaatimuksista johtuvaan palvelutarpeen lisääntymiseen.

Yksittäisissä vastauksissa kiinnitetään huomiota säästöpaineisiin, suurten kehittämishankkeiden käynnistymiseen, työvälineisiin panostamiseen, käynnistyvään TE-vastuukunnan rooliin sekä siihen, että Covid ja SOTE-uudistus veivät resurssit IT-kehittämiseltä. Yksi vastaajista toteaa, että oman infran tarve ja tavoite kehittää digitaalisia palveluita johtavat henkilöstö- ja käyttömenojen nousuun.

Muutamissa yleisesti asiaa kommentoineista vastauksista viitattiin kunnan menoja laskeviin tai tilannetta helpottaviin asioihin kuten suurten kehittämishankkeiden päättyminen ja siirtyminen leasing-laitteisiin. Yksi vastaaja kertoo, että ”IT-infran uudistaminen SaaS-alustalle kohdentaa osaamistarpeet vain alustan osaamiseen, mikä helpottaa rekrytointia ja vapauttaa työaikaa henkilöstön palvelemiseen IT-asioissa.”

Suoremmin käyttömenojen kehitykseen liittyviä kommentteja tuli kymmeneltä vastaajalta. Kolme vastaajaa kertoo lisenssimaksujen noususta - kaksi heistä pitää nousua voimakkaana. Yksi vastaaja kertoo järjestelmien lisensoinnin jatkuviin palveluihin johtaneen menojen merkittävään lisääntymiseen. Yksi kunta toteaa ohjelmistojen ja rajapintojen kallistuvan jatkuvasti kun taas kolme vastaajaa kertoo ohjelmiston päivitystarpeista kustannustekijänä.

Osa vastauksista näyttäisi liittyvän investointimenojen kehitykseen. Kaksi vastaajaa mainitsi kehittämisen korjausvelan ja yksi laitteiden elinkaarivaihdot kustannuksia lisäävinä tekijöinä. Yksi vastaaja kertoo avoimen lähdekoodin ohjelmiston käyttöönotosta ja toinen siirtymisestä omasta konesalista SaaS-ympäristöön.

Kuusi vastaajaa käsitteli tarkemmin henkilöstöön liittyviä tekijöitä. Henkilöstömäärän vähenemiseen vaikuttavia tekijöitä ovat hankkeiden päättyminen ja kasvava ostopalveluiden osuus sekä työvoiman saatavuuden ongelmat. Lisäksi eläköityneiden henkilöiden paikkoja jätetään täyttämättä tai työt järjestellään uudella tavoin, eikä määräaikaisten sopimuksia uusita. Toisaalta yksi vastaaja kertoo, että aiemmin täyttämättä jätettyihin tehtäviin on nyt rekrytoitu asiantuntijoita.

Yhteydet henkilöstömäärän kehityksen sekä investointi- ja käyttömenojen välillä ovat monitahoisia. Oman henkilöstön korvaaminen ostopalveluilla kasvattaa investointi- ja käyttömenoja, kun työtä ostetaan palveluntuottajilta. Toisaalta vähennykset yhdessä tehtävässä voivat aiheuttaa lisätyötä toisaalla. Siirtyminen omasta infrasta ostoinfraan voi vähentää investointikuluja ja vastaavasti lisätä käyttömenoja lisenssimaksujen ja asiantuntijapalveluiden ostojen muodossa.

Yleinen hintojen nousu sekä palveluntoimittajien lisenssimaksujen korotukset vaikuttavat suureen osaan kunnista. Monien menoja lisää myös tietoturvan parantaminen ja lisääntyviin lainsäädännön vaatimuksiin vastaaminen. ICT-palveluiden uudelleenjärjestelyillä kuten siirtymisellä leasing-laitteisiin ja SaaS-palveluihin on saatu kustannustehokkuutta toimintaan.

Kuntien ICT-menot tilinpäätöstietojen perusteella

Tässä alaosiossa kuvataan kuvataan ensin kuntien ICT-menot vuosina 2021-2023 perustuen tilinpäätöstietoihin sekä arvioon vuoden 2024 henkilöstömenoista. Lopuksi tarkastellaan kuntien ICT-menojen kokonaiskuvan muodostamisen haasteita (kysymykset 25-28).

Aiemmissa digitalisaatio- ja tietotekniikkakartoituksissa kunnilta on pyydetty euromääräisiä arvioita ICT-menoista (käyttö- ja investointimenot) jaoteltuna useampaan eri kululajiin. Vuoden 2024 kartoituksessa päätettiin hyödyntää ICT-menotietojen lähteenä kuntien tilinpäätöstietoja.

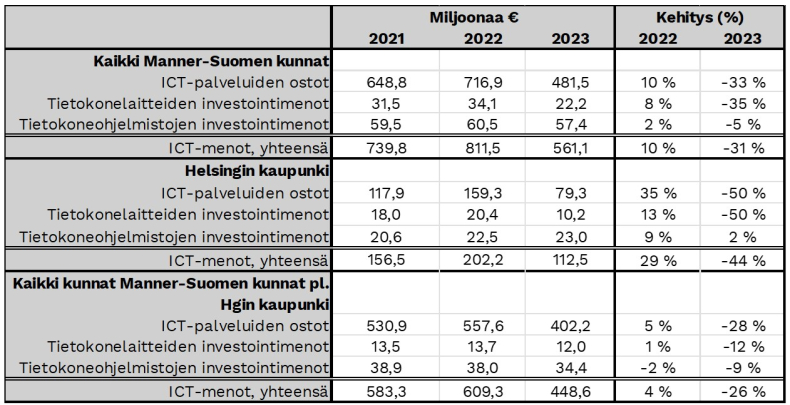

Valtiokonttorin tutkihallintoa.fi -sivuston Kuntien ja kuntayhtymien ICT-menot -raportti sisältää tilin 4342 ICT-palvelut tiedot sekä investointierittelyn tunnusluvut tietokoneohjelmistojen ja tietokonelaitteiden osalta. Kuntien ICT-menot -raportin ulkopuolelle jäävät tiedot kuntien tietohallinto- ja ICT-henkilöstökuluista, ICT-vuokralaitteiden kuluista, kertapoistoisten ICT-laitteiden kuluista sekä taseelle aktivoiduista tietohallinto- ja ICT-kehittämisen kuluista, koska tietohallinto- ja ICT-henkilöstön menoja ei ole eritelty ja koska muille mainituille tileille voidaan kirjata muitakin kuin ICT-menoja. Taulukko 4.2:ssa esitetään Kuntien ICT-menot -raportin tiedot vuosilta 2021-2023.

Taulukko 4.2: Manner-Suomen kuntien ICT-menot vuosina 2021-2023 perustuen tutkihallintoa.fi -sivuston Kuntien ICT-menot raporttiin (miljoonaa euroa / prosenttia)

Raportin tietojen perusteella kuntien ICT-menot olivat 561,1 miljoonaa euroa vuonna 2023. Menot kasvoivat noin 10 % vuosien 2021 ja 2022 välillä, mutta laskivat noin 31 % vuodesta 2022 vuoteen 2023. Tämä pudotus oli odotettavissa johtuen SOTE-muutoksesta, jossa SOTE-palvelut siirtyivät kunnilta hyvinvointialueiden vastuulle.

Kuntatyönantajien (KT) ylläpitämän kunta-alan palkkatilaston mukaan Manner-Suomen kuntien ICT-tehtävissä työskentelevien (eli ICT-hinnoittelutunnukselle yksilöity henkilöstö palkkatilastossa), täyttä palkkaa saavien ja kokoaikaista työtä tekevien työntekijöiden kokonaisansio oli keskimäärin 3682 euroa kuukaudessa lokakuussa 2023. Näitä ICT-asiantuntijoita oli KT:n tilaston mukaan Manner-Suomen kunnissa 1086 henkilöä.

Digitalisaatiokartoituksen kyselyn vastauksiin pohjautuva karkea arvio kuntien palkkalistoilla olevasta päätoimisesta tietohallinto ja ICT-henkilömäärästä Manner-Suomen kunnissa on 1425 henkilötyövuotta vuonna 2024. Digikartoituksen arvio on 33 % suurempi kuin KT:n palkkatilastossa ICT-tunnukselle yksilöity henkilöstö. Eron taustalla lienevät ainakin seuraavat seikat: On todennäköistä, että osa Manner-Suomen kunnissa päätoimisesti tietohallinto- ja ICT-tehtävissä toimivasta henkilöstöstä määrittyy KT:n palkkatilastossa muiden kuin ICT-nimikkeiden alle. Mahdollinen ”muu nimike” on esimerkiksi suunnittelija. Tietohallinto- ja ICT- johtajien palkkoja ei myöskään huomioida KT:n tilaston ICT-nimikkeen palkkatiedossa.

Edellä mainittu KT:n tilaston ICT-tunnukselle yksiköidyn henkilöstön kokonaisansio näyttäisikin olevan paras käytettävissä oleva tunnusluku arvioitaessa Manner-Suomen kuntien tietohallinto- ja ICT-henkilöstön henkilöstökulua. Sen pohjalta saadaan arvio ICT-asiantuntijan keskimääräisestä koko vuoden (kerroin 12,5 - huomioi lomarahan) kokonaispalkkakulusta työnantajakustannuksineen (kerroin 1,23): 56 611 euroa vuodessa.

Digitalisaatiokartoituksen vastausten perusteella tehty arvio Manner-Suomen kuntien tietohallinto- ja ICT-henkilöstömäärästä koskee vuotta 2024. Kartoituksessa kerätyistä vuoden 2023 henkilöstötiedoista puuttuu Helsingin kaupungin osuus, minkä vuoksi niiden pohjalta ei voi tehdä arviota Manner-Suomen kuntien tietohallinto- ja ICT-henkilöstön määrästä vuodelta 2023. Kuitenkin, tarkasteltaessa kartoituksen vastauksia vuoden 2023 henkilömäärästä ilman Helsingin kaupungin lukuja, luvut eivät juurikaan eroa vuoden 2024 luvuista. Tältä pohjalta voinemme suuntaa-antavien tulosten saamiseksi hyödyntää vuoden 2024 kokonaishenkilöstömääräarviota vuoden 2023 tilinpäätöksen ICT-menojen kertoimena.

Kun keskimääräinen yhden ICT-asiantuntijan koko vuoden henkilöstökulu (lokakuu 2023) kerrotaan tietohallinto- ja ICT-henkilötyövuosien määrällä (vuosi 2024), saadaan arvio suoraan Manner-Suomen kuntien palkkalistoilla olevien päätoimisten tietohallinto- ja ICT-asiantuntijoiden henkilöstökuluista vuonna 2023: 80,7 miljoonaa euroa. Kun tämä luku yhdistetään Manner-Suomen kuntien ICT-menoihin vuodelta 2023 (561,1 miljoonaa euroa), saadaan karkeaksi arvioksi kuntien tietohallinto- ja ICT-kokonaismenoista 641,8 miljoonaa euroa vuonna 2023.

Esitetystä karkeasta kokonaismenojen arviosta puuttuu edellä mainitut muille tileille kirjatut kuluerät. Siten todellinen kuntien tietohallinto- ja ICT-menojen kokonaismäärä vuonna 2023 on oletettavasti arviota jonkin verran suurempi. Arviosta puuttuvat kuluina ICT-laitevuokrat (tili 4830), kertapoistoiset ICT-laitehankinnat (kuten tabletit, tili 4580) sekä sellaiset kehittämishankkeiden asiantuntija ym. menot, jotka on aktivoitu taseeseen tilille 1010 Muut pitkävaikutteiset menot.

Edellä esitetyn ICT-kokonaismenoarvion ulkopuolelle jäävien kulujen kokoluokkaa voidaan arvioida karkealla tasolla. Ensinnäkin, vuoden 2021 digitalisaatiokartoituksessa vastaajat kommentoivat tietotekniikan käyttömenojen jakautumista menolajeittain kunnissa (114 vastaajaa). Laitteiden osuus budjeteista oli keskimäärin 12,6 % ja konsultointipalveluiden 13,6 %. Laitemenoista voi olettaa, että ainakin osa niistä sisältyy edellä tehtyyn ICT-menojen arvioon (vrt. investointierittelyn Tietokonelaitteet). Laitevuokrat tulisi raportoida tilille 4830, jonka kokonaissumma oli 149 miljoonaa euroa vuonna 2023. Kuitenkin samalle tilille kirjataan paljon muitakin vuokria, joten oletettavasti ICT-laitevuokrien osuus on - mahdollisesti merkittävästikin - vähemmän kuin tilin kokonaissumma. Lisäksi, jos oletetaan, että pääosa konsultointipalveluista on kirjattu ohjeistuksen mukaisesti tilille 4342, ICT-menojen kokonaisarvion ulkopuolelle jäisi konsultointimenoja, jotka edustaisivat joka tapauksessa alle 10 %:a ICT-kokonaismenosta.

Toiseksi, ICT-kokonaismenoarviossa käytetty tietohallinto- ja ICT-henkilöstömenojen tunnusluku on karkea arvio, joten todellinen kokonaishenkilöstömeno voi erota käytetystä tunnusluvusta. Kolmanneksi, digikartoituksen vastaukset antavat olettaa, että osa kunnista ei kirjaa tietohallinto- ja ICT-menoja kirjanpito-ohjeistuksen mukaisesti kirjanpitotileille. Tästä syystä arvion ulkopuolelle jäävien menojen kokoluokkaa ei voi tässä yhteydessä arvioida. Siten todellinen kuntien tietohallinto- ja ICT-palveluiden kokonaismeno vuonna 2023 voi olla merkittävästikin - jopa kaksinumeroista prosenttilukua - korkeampi kuin edellä esitetty 641,8 miljoonaa euroa.

Puutteineenkin esitetty kokonaismenojen tunnusluku tuntuisi kuitenkin tarjoavan jo nykyisellään tuntumaa kuntien tietohallinto- ja ICT-menojen yleisestä tasosta samalla tavoin kuin Valtiokonttorin Kuntien ICT-menot -raportin tunnusluvut tarjoavat näkemystä kulujen kehittymisen suunnasta.

Helsingin kaupungin osuus kaikista kuntien ICT-menoista oli vuonna 2023 noin viidesosa eli 112,5 miljoonaa euroa (vrt. Taulukko 4.2). Helsingin osalta menojen muutokset olivat merkittäviä: menojen kasvu vuodesta 2021 vuoteen 2022 oli 29 % ja lasku vuodesta 2022 vuoteen 2023 on 44 %. Menojen lasku vuosien 2022 ja 2023 välillä johtuu siitä, että kaupungin SOTE-toimintojen ICT-menot alettiin raportoida erikseen, eivätkä ne ole siten mukana kunnan tilinpäätöstiedoissa tutkihallintoa.fi -sivuston Kuntien ICT-menot raportilla.

Kun tarkastellaan tilannetta Kuntien ICT-menot raportin pohjalta C23-kaupunkien ja muiden kuntien välillä vuonna 2023, C23-kaupunkien ICT-menot olivat 355,4 miljoonaa euroa (63 % kaikkien kuntien menoista) ja muiden kuntien menot 205,7 miljoonaa euroa (37 %).

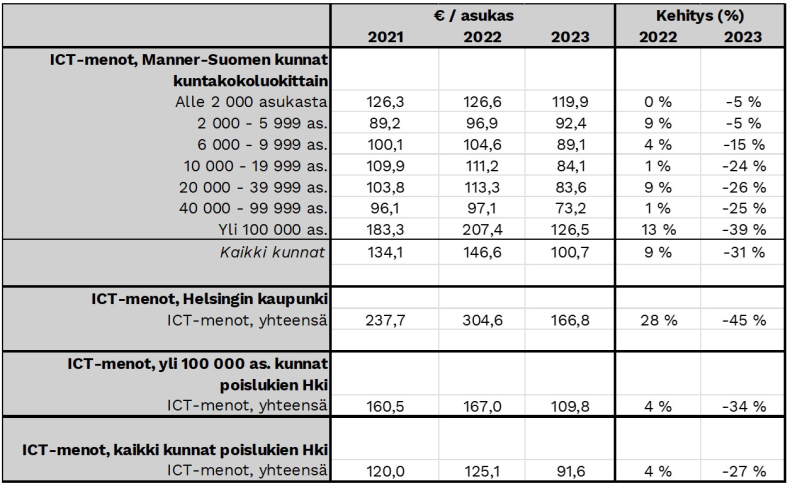

Kuntien ICT-menoja voidaan tarkastella Kuntien ICT-menot raportin tietojen pohjalta myös asukaskohtaisina menoina, jotka on esitetty taulukossa 4.3:

Taulukko 4.3: Manner-Suomen kuntien ICT-menot asukasta kohden vuosina 2021-2023

ICT-menot asukasta kohden ovat suurimmat yli 100 000 asukkaan kunnissa. Kuitenkin, kun Helsingin kaupungin ottaa erilleen, menot asukasta kohden vuonna 2023 olivat Helsingin kaupungissa 166,8 euroa, jolloin muiden yli 100 000 asukkaan kuntien asukasta kohden laskettujen ICT-menojen keskiarvo laskee 109,80 euroon, joka on eri kuntakokoluokista toiseksi korkein lukuarvo. Suurin asukaskohtainen lukuarvo löytyy tällöin alle 2 000 asukkaan kuntaryhmästä, 119,9 euroa.

Alle 100 000 asukkaan kunnissa menot ovat sitä pienemmät asukasta kohden mitä suuremmasta kuntakokoluokasta on kyse. Eli ICT-menot asukasta kohden ovat suurimmillaan alle 2 000 asukkaan kunnissa, 119,9 euroa, ja pienimmillään 40 000 - 99 999 asukkaan kunnissa 73,2 euroa.

Lopuksi voidaan antaa myös suuntaa-antava arvio Manner-Suomen kuntien kokonais-ICT-menoista asukasta kohden, joka huomioi henkilöstömenot. Pohjatiedoksi otetaan edellä esitetty karkea arvio kuntien tietohallinto- ja ICT-kokonaismenoista: 641,8 miljoonaa euroa vuonna 2023. Kun tunnusluku jaetaan Tilastokeskuksen Kuntien avainluvut sivuston tiedolla Manner-Suomen asukasluvusta vuonna 2023 (5 573 310 asukasta), saadaan karkeana arviona Manner-Suomen kuntien kokonais-ICT-menoksi asukasta kohden 115,2 euroa.

Vuoden 2023 tilinpäätösarviot tilien 4342, 1005 ja 1164 osalta antoivat kattavan kuvan kunnan tilanteesta 70 % vastanneista (Kysymys 25)

Kysymyksessä ”25. Valtiokonttori raportoi kuntien tilinpäätöstietojen perusteella kuntien ICT-menot tutkihallintoa.fi -sivustolla. Antavatko vuoden 2023 tilinpäätösarvion tiedot todellisen ja kattavan kuvan kuntasi tietohallinnon ja perus-ICT-palveluiden sekä tietokoneohjelmistojen ja tietokonelaitteiden kustannuksista?” vastaajat valitsivat vaihtoehdon, joka kuvaa parhaiten kunnan tilannetta. Vastaajat saivat tarkistaa kuntansa tiedot kyselyn liitteenä olleesta tiedostosta, joihin sisältyi kunnan tilinpäätösarvion tiedot tileiltä 4342 ICT-palvelut sekä investointierittelyistä Tietokonelaitteet ja Tietokoneohjelmistot.

Kysymykseen vastasi 149 kuntaa kaikista kyselyyn vastanneista 159 kunnasta. Tämä tarkoittaa noin 94 % kyselyyn vastanneista kunnista ja noin 51 % kaikista Manner-Suomen kunnista.

Pääosa vastaajista (73 %) arvioi, että tutkihallintoa.fi -sivulla julkaistut vuoden 2023 tilinpäätösarvion tiedot antavat todellisen ja kattavan kuvan kunnan tietohallinnon ja perus-ICT-palveluiden sekä tietokoneohjelmistojen ja tietokonelaitteiden kustannuksista. Kuntakokoluokittain tarkasteltuna vastausten jakaumissa on hieman eroja, vaikka yleiskuva on kaikissa samansuuntainen. Eniten ”kyllä”-vastauksen antaneita löytyy alle 2 000 asukkaan (90 %) ja 20 000 - 39 999 asukkaan kunnista (83 %) kun taas eniten ”ei”-vastauksen antaneita on yli 40 000 asukkaan kunnissa (38-39 %).

Johtopäätökset kysymyksestä 25 - Kysymyksenasettelu oli puutteellinen ja sitä tulisi kehittää

Kyselyssä pyydettiin vastaajien arvioita tilinpäätösarvioista eikä toteutuneista tilinpäätösluvuista. Tämä tehtiin siksi, ettei haluttu arvioita vuoden 2022 tiedoista, koska ne pitivät vielä sisällään SOTE-eriä. Kuitenkaan vuoden 2023 vahvistuneet tilinpäätöstiedot eivät olleet käytettävissä vielä toukokuussa 2024. Ratkaisu osoittautui lopulta huonoksi, koska tilinpäätösarvioista puuttuu usein erinäisiä eriä, jotka tulevat mukaan lukuihin vasta vahvistuneiden lukujen raportointivaiheessa.

Tehdyistä valinnoista johtuen ongelmaksi muodostui, etteivät annetut vastaukset ole yhteismitallisia. Kysymykset 26 ja 27 avautuivat vastattavaksi kysymykseen 25 ”ei” vastanneille. Niissä vastaajilla oli mahdollisuus tarkentaa syitä kysymykseen 25 annetun vastauksen taustalla. Osa kysymykseen 26 vastanneista pohti vastauksissaan, antaako kysymyksessä 25 mainittujen kolmen tunnusluvun summa kattavan kokonaiskuvan kunnan kaikista tietohallinto- ja ICT-menoista vai ei - eli kirjataanko kunnassa merkittäviä tietohallinto- ja ICT-kuluja muillekin kuin edellä mainituille kolmelle tilille. Sitä vastoin kysymyksen 27 vastausten perusteella voi olettaa, että osa kunnista on tunnistanut puutteita kysymyksen 25 liitteessä esitetyissä tilinpäätösluvuissa ja tarkentanut niiden tietoja.

Jatkossa tietohallinto- ja ICT-menoja kartoittavissa kysymyksissä tulisikin hyödyntää vain vahvistuneita tilinpäätöstietoja. Lisäksi kysymyksenasettelua tulisi tarkentaa muiltakin osin, jotta vastausten yhteismitallisuus voidaan varmistaa.

Kuntien tietohallinto- ja ICT-menojen kirjanpitokäytännöissä on vielä kehittämisen varaa tilinpäätöstietojen vertailtavuuden ja edustavuuden parantamiseksi. (Kysymys 26)

Kysymyksessä ”26. Voit halutessasi tarkentaa, mistä merkittävät erot Valtiokonttorin raportoimien lukujen ja kuntasi todellisen ja kattavan tilannenäkymän välillä johtuvat?” vastaajat saivat valita ne vaihtoehdot, jotka kuvaavat syitä epätarkkuuksiin annetuissa tunnusluvuissa. Kysymys 26 avautui niille kunnille, jotka vastasivat ”ei” kysymykseen 25 (40 kuntaa). Kysymykseen vastasi 35 kuntaa eli 88 % kysymykseen 25 ”ei” vastanneista, ja 22 % kaikista kyselyyn vastanneista 159 kunnasta. Tämä tarkoittaa noin 12 % kaikista Manner-Suomen kunnista.

Kysymyksen 26 monivalinnan vastausvaihtoehtojen asettamisen ei onnistunut parhaalla mahdollisella tavalla. Kuntien kirjanpitokäytännön mukaan ICT-kulut kirjataan Kunta Aura-käsikirjassa määritellyille kirjanpitotilille sekä palvelua käyttäneen toiminnon (kuten kirjastopalvelut tai rakennusvalvonta) mukaiselle palveluluokalle. Esimerkiksi kirjaston käyttöön hankittu ICT-palvelu kirjattaisiin kulutilille 4342 ICT-palvelut ja sen lisäksi meno määritettäisiin kuuluvaksi Kirjastopalveluiden palveluluokkaan.

Näistä syistä kysymyksen 26 asettelu, jossa kolme vastausvaihdoista oli: ”1) Ohjelmistokustannuksia / 2) ICT-kustannuksia / 3) Laitekustannuksia raportoidaan osana kuntien toimialojen palveluhankintoja” on lähtökohtaisesti epätarkoituksenmukainen. Useampi kysymyksen monivalintaan vastanneista valitsi näitä vastausvaihtoehtoja (vaihtoehdosta riippuen 9-18 vastaajaa), mutta kysymyksenasettelun heikkouksista johtuen vastausten tulkintaa on mahdotonta tehdä yksiselitteisesti.

Ongelmattomia vastausvaihtoehtoja kysymyksen monivalinnassa olivat: ”Laitteita vuokrataan palveluna” (14 vastaajaa valitsi tämän vaihtoehdon) ja ”joku muu” (12 vastaajaa).

Kuntien valitsemat vastausvaihtoehdot ”Laitteita vuokrataan palveluna” ja ”joku muu” kohtaan tekemät tarkennukset (12 kunnan toimesta) vahvistavat kuvaa siitä, että osa kunnan ICT-menoista kirjataan eri kirjanpitotileille kuin vain ICT-menoille tarkoitetut tilit 4342 ICT-palvelut, 1005 Tietokoneohjelmistot ja 1165 Tietokonelaitteet. Näitä tilejä, joille kirjattuja ICT-menoja ei saada eriteltyä muista tilille kirjatuista kuluista, ovat jo edellä mainitut ja sinänsä kirjanpito-ohjeiden mukaiset tiettyjen tietohallinto- ja ICT-kulujen kirjaamiseen soveltuvat tilit 4000‒4299 (henkilöstökulut), 4580 (Kalusto) ja 4830 (Koneiden ja laitteiden vuokrat).

Lisäksi vastauksista käy ilmi, että muutamissa kunnissa on kirjattu ICT-asiantuntijakuluja myös tilille 4340 Asiantuntijapalvelut ja että yhdessä kunnassa ICT-huoltomenoja on kirjattu tilille 4400 Kaluston kunnossapitomenot, vaikka kirjanpitokäytännön mukaan näille tileille ei tulisi kirjata ICT-asiantuntijapalveluiden tai ICT-laitteiden huollon kuluja.

Yksi vastaaja kertoi, että menoja on kirjattu tietoliikennemenoihin. Tietoliikennemenot tulisi kirjata tilille 4342 ICT-palvelut. Joten, jos kyseessä on ollut tietoliikennemenojen kirjaus jollekin muulle kirjanpitotilille kuin 4342:lle, esimerkiksi jonkin kolmannen tilin yhteyteen perustetulle erilliselle kuntakohtaiselle laskentatunnisteelle, tämä on hyvän kirjanpitokäytännön vastainen menettely.

Muutama vastaaja esitti haasteelliseksi tietojen erittelyn sellaisten yksittäisten kirjausten kohdalta, joiden sisältöä kuuluisi useampaan eri kulu- tai investointilajiin ja jotka sisältävät useamman eri kunnan tietoja, mutta näkyvät kokonaisuudessaan yhden kunnan tilinpäätöksessä.

Pääosa tämän kysymyksen johtopäätöksistä on kirjattu kysymyksen 29 yhteyteen jäljessä.

Osa kunnista täydensi tietoja ICT-menoistaan (Kysymys 27)

Kysymyksessä ”27. Voit halutessasi arvioida vuoden 2023 toteutuneita ICT-kustannuksia euromääräisesti huomioiden kustannukset, joita Valtiokonttorille ilmoitetuissa luvuissa käytetty erittely ei tuo esille.” vastaajat saivat tarkentaa tietoja ICT-menoistaan. Kysymys 26 avautui niille kunnille, jotka vastasivat ”ei” kysymykseen 25 (40 kuntaa). Kysymykseen vastasi 10 kuntaa. Tiedot on huomioitu soveltuvalta osin kartoituksen analyyseissa.

Kuntien ICT-menojen raportointivelvoitteet pidettävä kevyinä ja kirjanpitokäytänteitä yhtenäistettävä (Kysymys 28)

Kysymyksessä ” 28. Voit halutessasi tarkentaa kattavammin, mistä merkittävät erot Valtiokonttorin raportoimien lukujen ja kuntasi todellisten ICT-kulujen välillä johtuvat? Tulisiko Valtiokonttorille menevää raportointia kehittää?” vastaajat saivat tarkentaa edellisten kohtien vastauksiaan. Kysymykseen vastasi 30 kuntaa kaikista kyselyyn vastanneista 159 kunnasta. Tämä tarkoittaa noin 19 % kyselyyn vastanneista kunnista ja noin 10 % kaikista Manner-Suomen kunnista.

Kysymykseen vastanneista 12 kuntaa kommentoi syitä, miksi Valtiokonttorille ilmoitetut ja kartoituksessa esiin nostetut tilinpäätöstiedot eivät anna kattavaa kokonaiskuvaa ICT-menoista. Vastaukset on huomioitu soveltuvalta osin kysymyksen 26 yhteydessä edellä. Jäljessä on käsitelty vastaukset, jotka koskevat ICT-menojen kirjanpitoa yleisellä tasolla ja Valtiokonttorille tehtävää raportointia.

Sammanfattning och slutsatser om fråga 28 – Redovisnings- och rapporteringspraxis bör utvecklas, men rapporteringsskyldigheterna bör inte utvidgas.

Tio kommuner tog upp rapporteringen i allmänhet i sina svar. Dessa kommuner har färre än 20 000 invånare. Fem kommuner kommenterade Statskontorets rapportering. Två kommuner med färre än 2 000 invånare uppgav att de nuvarande rapporteringskraven är mycket betungande och tar mycket personalresurser i anspråk. En av dessa kommuner påpekar att den nuvarande, i stort sett manuella rapporteringen skulle kunna effektiviseras genom ökad automatisering av ekonomistyrningssystemen. Två kommuner med 10 000–19 999 invånare föreslår att de nuvarande rapporteringskraven inte bör utvidgas. En av dem anger att mer detaljerad information än vad som för närvarande krävs inte bör begäras. En tredje kommun av samma storlek rapporterar att den har fått mycket feedback från organisationen om problem med finansiell rapportering, som kräver att mycket små belopp rapporteras för enskilda konton.

En kommun har utvecklat sina redovisningsrutiner avsevärt, vilket svarspersonen förväntar sig kommer att återspeglas i kvaliteten på de finansiella uppgifterna som rapporteras till Statskontoret. En påpekar att löst hanterade upphandlingsrutiner inom olika sektorer kan leda till oväntade utgifter. De påpekar dock att denna fråga håller på att åtgärdas. En kommun uppmärksammar också att det ibland förekommer oförutsägbara eller snabba förändringar som försvårar budgeteringen och som, om de inträffar, kan påverka flera andra planerade projekt, till exempel genom att skjuta upp deras tidsplaner.

Allmänna slutsatser

Det finns olika perspektiv på utvecklingen av kommunal informationshantering och rapportering och redovisning av IKT-utgifter. Ett perspektiv är utvecklingen av lagstadgad kommunal finansiell rapportering. I detta avseende har kommunerna varit ganska eniga om att de inte vill komplicera rapporteringen eller göra den mer betungande än den är idag, vilket innebär att det inte finns något behov av nya rapporteringsbara konton eller tjänstekategorier, till exempel.

Ett annat perspektiv är att överväga hur kommunerna tillämpar redovisningsriktlinjer och redovisningspraxis när det gäller informationshantering och IKT-utgifter och vilka åtgärder som är nödvändiga för att säkerställa en enhetlig tillämpning av riktlinjerna. Det tredje perspektivet är kommunernas egna behov av att utveckla redovisningspraxis för att stödja intern finansiell rapportering och uppföljning.

Den systematiska och långsiktiga analysen av kommunernas informationsförvaltning och IKT-utgifter bör fortsätta och utvecklas för att möjliggöra mer korrekta slutsatser, vilket främjar produktionen av mer produktiva och effektiva IKT-tjänster. Som en del av detta arbete bör kvaliteten och konsekvensen i kommunernas redovisningspraxis förbättras, till exempel genom att utarbeta bättre riktlinjer och rekommendationer och utveckla innehållet i aktuella evenemang om redovisning och rapportering riktade till kommuner. (exempelvis FCG:s utbildningar och Statskontorets morgonkaffen).

Kommunala informationsförvaltning och ekonomistyrning bör ägna större uppmärksamhet åt att redovisa informationsförvaltning och IKT-utgifter i enlighet med god kommunal redovisningspraxis, så att standardiserad finansiell rapportering ger en mer enhetlig och korrekt bild av kommunens informationshantering och IKT-utgifter. Detta kan uppnås genom att se till att IKT-utgifter redovisas i den kommunala redovisningen i enlighet med de allmänna riktlinjerna och uttalandena från redovisningsnämndens välfärds- och kommunavdelning samt riktlinjerna i Kunta-Aura-handboken. Samtidigt kan kommunerna utveckla sin egen interna övervakning av informationsförvaltning och IKT-utgifter, till exempel genom att skapa frivilliga redovisningskoder vid sidan av redovisningskontona.

Exempel på områden som kan förbättras inom redovisningen:

- Man bör komma ihåg att det huvudsakliga kostnadskontot för ICT-tjänster i de finansiella rapporterna är 4342 ICT-tjänster.

- Det bör också inkludera kostnader för IT- och IKT-utveckling, såsom IT- och IKT-experttjänster.

- Detta inkluderar också till exempel konsulttjänster relaterade till upphandlings- och förupphandlingsfaserna för IKT-tjänster,

- undantaget är för enstaka utvecklingsprojekt av engångskaraktär eller projekt som har en betydande inverkan under flera år och som överstiger kommunens tröskelvärde för små upphandlingar. I dessa fall aktiveras utvecklingsutgifterna i balansräkningen och bokförs på konto 1010 Övriga långfristiga utgifter.

- I regel bokförs alla kostnader för programvarulicenser i resultaträkningen under kostnadskonto 4342 ICT-tjänster, undantag:

- Enskilda och långsiktiga (flera år) licensköp som överstiger kommunens lägsta inköpsgräns aktiveras och redovisas i balansräkningen under konto 1005 Dataprogram.

- Jos kunnan yksittäiseen palveluun liittyvien henkilökohtaisten tai yksittäisten lisenssien yhteiskustannus ylittää kunnan pienhankintarajan, voi kunta harkinnanvaraisesti aktivoida nämä lisenssikustannukset tilille 1005 (tilin 4342 sijasta).

- För att underlätta uppföljningen av kommunens interna informationshantering och IKT-utgifter rekommenderas att separata redovisningskoder för informationshantering och IKT-tjänster införs i kommunens eget redovisningssystem för följande konton:

- 4000-4299 Personalkostnader, så att kostnader för informationshantering och IT-personal lätt kan identifieras i redovisningen.

- 4580 Utrustning, så att andelen IKT-enheter som är föremål för engångsavskrivning, såsom surfplattor och e-bokläsare, lätt kan identifieras i räkenskaperna.

- 4830 Uthyrning av maskiner och utrustning, så att andelen uthyrningskostnader för datorutrustning lätt kan identifieras i bokföringen.

- 1010 Övriga långfristiga utgifter, så att informationshanterings- och IKT-utvecklingsprojekt som aktiverats i balansräkningen lätt kan identifieras i räkenskaperna.

Om du har frågor om redovisningsriktlinjer och bästa praxis kan du kontakta Kommunförbundet för rådgivning.