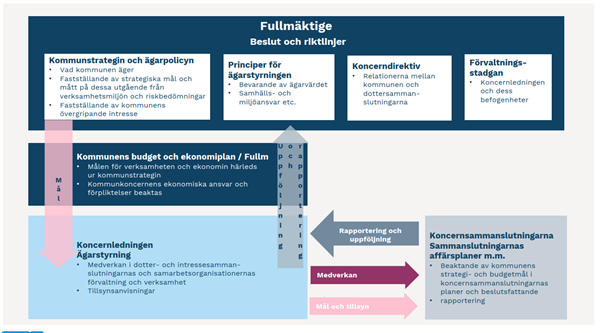

Koncernstyrning och ägarpolitik

Utöver kommunens och kommunkoncernens verksamhet omfattar kommunens verksamhet samarbete mellan kommunerna och övrig verksamhet som grundar sig på ägande, avtal och finansiering. Kommunen och dess dottersammanslutningar bildar en kommunkoncern. En dottersammanslutning är en sammanslutning där kommunen har bestämmande inflytande enligt bokföringslagen.

Koncernstyrning

Fullmäktige beslutar om principerna för ägarstyrningen och om koncerndirektivet. Styrelsen svarar för ägarstyrningen i kommunens verksamhet. Koncernledningen svarar för koncernstyrningen, dvs. ägarstyrningen, genomförs i kommunkoncernen och att koncernövervakningen ordnas i enlighet med fullmäktiges beslut. Till koncernledningen hör kommunstyrelsen, kommundirektören eller borgmästaren och andra myndigheter som anges i förvaltningsstadgan.

Med ägarstyrning avses åtgärder genom vilka kommunen som ägare eller medlem medverkar i förvaltningen och verksamheten i ett bolag eller en annan sammanslutning. Åtgärderna kan gälla till exempel avtal om bolagsbildning, bestämmelser i bolagsordningen, andra avtal, personval, anvisningar till personer som företräder kommunen i olika sammanslutningar eller annat utövande av kommunens bestämmande inflytande. Genom ägarstyrningen ska kommunen se till att kommunkoncernens fördel som helhet beaktas i verksamheten i kommunens dottersammanslutningar. I koncerndirektivet fastställs metoderna för ägarstyrningen.

Koncernstyrning i kommunkoncern

Ägarpolitik

Ägarpolitiken är en del av kommunstrategin, som godkänns av fullmäktige och som är ett viktigt redskap för ledningen av kommunen. Ägarpolitiken anger riktlinjer bland annat för i vilka sammanhang kommunen deltar som ägare och placerare och vad kommunen eftersträvar med sitt ägande.

Koncernövervakning

Med koncernövervakning avses uppföljning, analys och rapportering av verksamhetsresultatet och den ekonomiska ställningen hos de dottersammanslutningar som koncernledningen ansvarar för.

Mer på webben

- Kunnan omistajapoliittiset linjaukset

Kommunförbundets publikation (2024), red. Sari Korento - Förvaltningsstadga för kommunen (på finska)

Kommunförbundets publikation (2025), red. Anu Räty - Kunnan toiminnan johtaminen ja hallinta sekä omistaja- ja konserniohjaus

Kommunförbundets publikation (2015), red. Sini Sallinen - Ekonomistyrning för kommunalt affärsverk och annan balansenhet

Öppna alla

Kommunens koncerndirektiv

Kommunförbundet har reviderat sin rekommendation om koncerndirektiv från 2005. I rekommendationen har den nya kommunallagen beaktats. Till skillnad från tidigare finns det i kommunallagen nu bestämmelser om vad koncerndirektivet åtminstone ska innehålla.

Ladda här kostnadsfri e-bok Kommunens koncerndirektiv (2017).

Innehållet är mer omfattande än i den tidigare rekommendationen. Bland annat bestämmelserna om sammansättningen av dottersammanslutningarnas styrelser och god förvaltnings- och ledningspraxis för dottersammanslutningarna är nya. Rekommendationen har genomgående preciserats så att den motsvarar kraven och strukturen på koncerndirektivet enligt kommunallagen.

Enligt 47 § i kommunallagen ska koncerndirektivet innehålla behövliga bestämmelser åtminstone om

- planeringen och styrningen av kommunkoncernens ekonomi och investeringar,

- ordnandet av koncernövervakningen, rapporteringen och riskhanteringen,

- informationen och tryggad rätt för kommunens förtroendevalda att få upplysningar,

- skyldigheten att inhämta kommunens åsikt före beslutsfattandet,

- koncernens interna tjänster,

- sammansättningen och utnämningen av styrelserna för kommunens dottersammanslutningar,

- en god förvaltnings- och ledningspraxis i kommunens dottersammanslutningar.

Rekommendationen tar upp viktiga frågor som måste beaktas när kommunen utarbetar ett koncerndirektiv. Någon färdig mall för koncerndirektiv ges ändå inte, utan varje kommun utarbetar sitt koncerndirektiv utifrån den egna koncernens behov och situation. Det är alltså fråga om en rekommendation som syftar till att hjälpa kommunerna i beredningen av ett fungerande styrsystem som uppfyller kommunallagens krav. Rekommendationen kan också tillämpas i beredningen av koncerndirektiv för samkommuner.

Rekommendationen lämpar sig särskilt för dottersammanslutningar som i sin helhet ägs av kommunen. När rekommendationen tillämpas på andra dottersammanslutningar bör man beakta likställighetsprincipen, dvs. att ägarna ska behandlas lika.

Allmän anvisning om upprättande av koncernbokslut för kommuner och samkommuner

Alla kommuner ska upprätta ett koncernbokslut som innehåller en resultat- och balansräkning samt en finansieringsanalys med noter för hela koncernen. Enligt 114 § 3 mom. i kommunallagen ska en kommun som inte har några dottersammanslutningar, men som är medlem i en samkommun eller affärsverkssamkommun, i sitt bokslut ta in uppgifter som motsvarar ett koncernbokslut.

En allmän anvisning från Bokföringsnämndens kommunsektion ger kommuner och samkommuner vägledning i fråga om hur bestämmelserna om koncernbokslut i kommunallagen, bokföringslagen och förordningen om de uppgifter som ska tas upp i kommunens bokslut ska tillämpas.

Riktlinjer för kommunens ägarpolitik

Finlands Kommunförbund har utarbetat en rekommendation om riktlinjer för kommunens ägarpolitik. Rekommendationen är avsedd att användas som bakgrundsmaterial när kommunerna bereder egna ägarpolitiska ställningstaganden.

Rekommendationen innehåller centrala frågor och ställningstaganden kring ägande av anläggningstillgångar och långfristiga placeringar.

Enligt rekommendationen bestäms målen och principerna för skötseln av kommunens egendom utifrån kommunens förhållanden och servicestruktur. Rekommendationen tar också ställning till hantering av risker förknippade med ägande.

Ägarpolitiken utgår från kommunens utvecklingsmål. Den avgör hurdan egendom kommunen skaffar och i vilka uppgifter och projekt kommunen deltar som ägare och placerare. Samtidigt fastställs avkastnings- och andra mål för ägandet, principer för användningen av kapital och för anskaffningen av produktionsmedel för serviceproduktionen samt vem som ansvarar för användningen av egendom och hur uppföljningen och rapporteringen är arrangerad.

Fullmäktige beslutar om kommunens ägarpolitiska riktlinjer. Riktlinjerna är tänkta att användas som anvisningar för kommunernas förtroendevalda och anställda och som underlag för enskilda beslut i dotter- och intressesamfund. I kommunen hör ägarstyrningen till den högsta ledningens, oftast kommundirektörens, uppgifter.

De ägarpolitiska riktlinjerna kan kompletteras i verksamhetsspecifika program och strategier, såsom kommunens markpolitiska program, affärsverksamhetsstrategi eller bostadsstrategi. Mer detaljerade ägarpolitiska lösningar ingår bland annat i kommunens verksamhets- och ekonomiplan och i enskilda investeringsbeslut.

Kommunförbundets styrelse godkände rekommendationen 8.6.2005.

Kommunförbundets publikation:

- Ledning av kommunens verksamhet samt ägar- och koncernstyrningexternal link

Sallinen Sini (red.) 2015

Bilaga:

Riktlinjer för kommunens ägarpolitik

Kommunförbundets rekommendationen 25.5.2005

Kommunförbundets sakkunniga som kan ge mer information

Vi betjänar kommunernas personal och förtroendevalda i frågor som gäller deras uppgifter. Om du behöver rådgivning rekommenderar vi att du i första hand skickar din förfrågan via formuläret i vår rådgivningstjänst.

Ansvarsområden

- ekonomistyrning: budget- och ekonomiplan, bokföring

- intern kontroll, intern revision och riskhantering

- revisionsverksamhet

- automatiserad ekonomisk rapportering

+358 9 771 2616

Ansvarsområden

- sekreterare i bokföringsnämndens kommunsektion

- ekonomistyrning

- revision

- intern kontroll

- riskhantering

Nätverk på svenska

Kommunförbundet erbjuder en mängd olika nätverk för samarbete och utvecklingsarbete inom många olika områden. Bekanta dig med de nätverk som är tvåspråkiga eller där arbetsspråket är svenska.

Ett nätverk för dig som jobbar med språk och översättning i kommunsektorn

Kommunförbundet samordnar ett nätverk för översättare i kommunsektorn. Nätverket har också ett diskussions- och mötesforum på Teams.

Kaffe med Uffe

En gång per månad bjuder Ulf Stenman, direktör för Kommunförbundet svenska verksamhet på ett virtuellt, aktuellt och spirituellt morgonkaffe på Teams.

Läs mera: Kaffe med Uffe