Budgetering och ekonomiplanering

Kommunens verksamhet och ekonomi styrs med hjälp av en ekonomiplan som utarbetas för minst tre år framåt. Ekonomiplanens första år är budgetåret. Fullmäktige ska före utgången av året godkänna en budget för kommunen för det följande kalenderåret med beaktande av kommunkoncernens ekonomiska ansvar och förpliktelser. Budgeten ska följas i kommunens verksamhet.

I budgeten och ekonomiplanen godkänns målen för kommunens och kommunkoncernens verksamhet och ekonomi. Budgeten och ekonomiplanen ska göras upp så att kommunstrategin genomförs och förutsättningarna för skötseln av kommunens uppgifter tryggas. Budgeten ska innehålla de anslag och beräknade inkomster som uppgifterna och verksamhetsmålen förutsätter samt en redogörelse för hur finansieringsbehovet ska täckas.

Enligt kommunallagen har kommunens invånare och de som utnyttjar kommunens tjänster rätt att delta i och påverka kommunens verksamhet. Detta kan främjas genom en medborgarbudget det vill säga genom att ge kommuninvånarna möjligheter att delta i ekonomiplaneringen.

Närmare anvisningar om kommunens budget och ekonomiplan ges i JHS rekommendation 199 om budget och ekonomiplan för kommuner och samkommuner. I den ingår också Finansministeriets informationsbehov och anvisningar om hur uppgifterna ska sändas.

På vår kostnadsberäkning-sida presenteras material med avsikt är att betjäna kostnadsberäkningen i kommunerna.

Syftet med Resultat-sidan är att beskriva begrepp i anknytning till resultat och reslutatmått. Resultat är ett överbegrepp som omfattar produktivitet, effekt, kvalitet, kostnadseffekt, effektivitet och arbetslivskvalitet.

Vår sida om likviditet och kapitalanskaffning behandlar skötseln av betalningsrörelse, upprätthållande av likviditet, finansieringssätt, placering och hantering av finansieringsrisker.

Mer information:

Läs mer på Kommunförbundets webbplats

- Skatteprognoser - Skatteprognosfil

- Statsandelsberäkning 2021 och Statsandelsberäkningar 2020

- Kostnadsberäkning

- På finska: Osallistuva budjetointi kunnissa ja maakunnissa (kostnadsfri pdf-publikation)

Läs mer på webben

- JHS 199 Budget och ekonomiplan för kommuner och samkommuner (2016)

Till Delegationen för informationsförvaltningen inom den offentliga förvaltningens webbsidor

Öppna alla

Budget och ekonomiplan för kommuner och samkommuner

Kommunförbundet gav år 2011 en rekommendation om budget och ekonomiplan för kommuner och samkommuner. Rekommendationen överfördes år 2016 som bilaga till JHS 199, som en vägledande handbok. När JHS-systemet upphörde återgick rekommendationen till Kommunförbundet år 2020. Rekommendationen ska uppdateras under 2020, men fram till dess kan den nuvarande versionen användas.

Bestämmelser om kommunens och samkommunens budget och ekonomiplan finns i 110 § i kommunallagen:

- Fullmäktige ska före utgången av året godkänna en budget för kommunen för det följande kalenderåret med beaktande av kommunkoncernens ekonomiska ansvar och förpliktelser. I samband med att budgeten godkänns ska fullmäktige också godkänna en ekonomiplan för tre eller flera år (planperiod). Budgetåret är planperiodens första år.

- Budgeten och ekonomiplanen ska göras upp så att kommunstrategin genomförs och förutsättningarna för skötseln av kommunens uppgifter tryggas. I budgeten och ekonomiplanen godkänns målen för kommunens och kommunkoncernens verksamhet och ekonomi.

- Ekonomiplanen ska vara i balans eller visa överskott. Ett underskott i kommunens balansräkning ska täckas inom fyra år från ingången av det år som följer efter det att bokslutet fastställdes. Kommunen ska i ekonomiplanen besluta om specificerade åtgärder genom vilka underskottet täcks under den nämnda tidsperioden.

- Budgeten ska innehålla de anslag och beräknade inkomster som uppgifterna och verksamhetsmålen förutsätter samt en redogörelse för hur finansieringsbehovet ska täckas. Anslag och beräknade inkomster kan tas in i budgeten till brutto- eller nettobelopp. Budgeten och ekonomiplanen består av en driftsekonomi- och resultaträkningsdel samt en investerings- och finansieringsdel.

- Budgeten ska iakttas i kommunens verksamhet och ekonomi.

- Skyldigheten enligt 3 mom. att täcka underskott tillämpas också på samkommuner.

Ladda: Rekommendation om budget och ekonomiplan (tidigare bilaga till JHS 199)

Socialförsäkringsavgifterna för de kommunala arbetsgivarna

År 2022

Socialförsäkringsavgifterna för de kommunala arbetsgivarna har fastställts för år 2022. Arbetsgivarens genomsnittliga socialförsäkringsavgifter är cirka 24,05 procent av lönesumman år 2022. Det sammanlagda beloppet år 2021 var cirka 24,4 procent av lönerna, vilket innebär att de indirekta lönekostnaderna kommer att minska med cirka 0,4 procentenheter från år 2021.

Arbetsgivarnas sjukförsäkringsavgift blir 1,34 procent år 2022. År 2021 är sjukförsäkringsavgiften 1,53 procent, vilket innebär att avgiften nästa år stiger med 0,19 procentenheter.

Arbetslöshetsförsäkringsavgiften ökar med 0,2 procentenheter från nivån år 2021. Den delas jämnt mellan arbetsgivaren och arbetstagaren, och innebär således en ökning på 0,1 procentenheter i genomsnitt för vardera parten. Behovet att höja avgiften beror att Sysselsättningsfondens utgifter ökat under pandemin.

År 2022 var den lägre avgiften för kommunala arbetsgivare 0,50 procent av lönen och 2,05 procent på den del som överstiger gränsen för lönesumman på 2 197 500 euro. Den lägre arbetslöshetsförsäkringsavgiften för arbetsgivare var 0,5 procent av lönen också under 2021 medan den var 1,9 procent på den del som överstiger gränsen för lönesumman. Höjningen riktar sig alltså till stora arbetsgivare.

Lönebaserade pensionsavgifter

Den lönebaserade pensionsavgiften för Kevas medlemsorganisationer är sedan 2019 en total pensionsavgift, som innehåller både arbetsgivarens och arbetstagarens andel av pensionsavgiften. Avgiften för Kevas medlemsorganisationer har hittills hållits på samma nivå som arbetspensionsavgiften i den privata sektorn men år 2022 kommer man att frångå det här systemet.

När den privata sektorns arbetspensionsavgifter höjs temporärt kommer avgifterna för Kevas medlemsorganisationer att förbli oförändrade. Den lönebaserade arbetspensionsavgiften är alltså 24,4 procent både år 2021 och 2022.

Avgiften innehåller arbetstagarens genomsnittliga andel av arbetspensionsavgiften, 7,57 procent år 2022, samt arbetsgivarens andel av den lönebaserade pensionsavgiften, cirka 16,83 procent. Arbetsgivarens andel innehåller också en invalidpensionsavgift som är specifik för varje medlemssamfund och som utgör i genomsnitt 1,10 procent av lönerna.

Pensionsutgiftsbaserad avgift

Utöver den lönebaserade avgiften betalar flera av Kevas medlemsorganisationer också en pensionsutgiftsbaserad avgift. Den pensionsutgiftsbaserade avgiften fördelas mellan medlemssamfunden i proportion till de pensionsdelar som betalas 2022 och som tjänats in i anställning hos medlemssamfundet före 2005. Avgiften uppbärs av kommunala arbetsgivare för den del av finansieringsansvaret som överskrider ArPL-nivån.

Den pensionsutgiftsbaserade avgiften år 2022 har fastställts till totalt 713 miljoner euro. Avgiften uppgick till 735 miljoner euro år 2021. Även om den pensionsutgiftsbaserade avgiften i euro varit så gott som oförändrad sjunker den ändå med cirka 0,4 procentenheter i förhållande till den beräknade lönesumman för Kevas medlemsorganisationer. År 2022 blir avgiften i genomsnitt 3,5 procent av lönesumman.

Inom bland annat undervisningssektorn betalar en del kommunala arbetsgivare sina pensionsavgifter till statens pensionssystem. Den lönebaserade pensionsavgiften i statens pensionssystem motsvarar till sin uppbyggnad den lönebaserade avgiften i Kevas medlemssamfund. Den genomsnittliga lönebaserade pensionsavgiften år 2022 är 24,85 av lönerna i det statliga pensionssystemet. Avgiften höjs på samma sätt som ArPL-avgiften till följd av den temporära sänkningen år 2020.

De kommunala arbetsgivarnas andel av den lönebaserade pensionsavgiften ligger i statens pensionssystem mycket nära Kevas pensionsavgift: uppskattningsvis i genomsnitt 17,13 procent av lönerna.

Mer information:

Chefekonom Minna Punakallio

+358 9 771 2095, +358 40 751 5175

[email protected]

Bilaga:

På finska: Kuntatyönantajan sosiaalivakuutusmaksut 2019-2023

De kommunala arbetsgivarnas socialförsäkringsavgifter 2010-2022

Minna Punakallio 3.12.2021

Avgiftsprognoser

Arbetsgivaren betalar utöver bruttolönen för arbetstid också indirekta arbetskraftskostnader, såsom socialförsäkringsavgifter och löner för till exempel semesterdagar, sjukdomstid och utbildning. Dessutom har arbetsgivarna företagsspecifika obligationer för till exempel företagshälsovård och personalmåltider.

De kommunala arbetsgivarnas socialförsäkringsavgifter avser avgifter som arbetsgivarna betalar för att finansiera arbetstagarnas sociala trygghet. Sådana avgifter är pensionsavgifter, sjukförsäkringsavgifter, arbetslöshetsförsäkringspremier, olycksfallsförsäkringspremier och grupplivförsäkringspremier.

Avgiftsprocenterna fastställs årligen, eftersom de faktorer som ligger till grund för avgifterna, såsom arbetslöshet och ekonomisk tillväxt, varierar. Då varierar också utgifterna för förmånerna och avkastningen från de fonder som har anknytning till finansieringen av den sociala tryggheten. Du hittar de senaste prognoserna för de kommunala arbetsgivarnas socialförsäkringsavgifter i bilagan nedan.

Socialförsäkringsavgifterna för de kommunala arbetsgivarna har fastställts för år 2021

Alla socialförsäkringsavgifter för de kommunala arbetsgivarna har fastställts för år 2021. I förhållande till lönesumman är socialförsäkringsavgifterna nästa år i genomsnitt 24,5 procent av lönen, vilket innebär att de totala avgifterna stiger med några tiondels decimaler jämfört med i år (24,1 % år 2020), då sjukförsäkringsavgiften och arbetslöshetsförsäkringsavgiften stiger. Övriga avgifter hålls i stort sett oförändrade.

De kommunala arbetsgivarnas sjukförsäkringsavgift blir 1,53 procent år 2021. År 2020 är sjukförsäkringsavgiften 1,34 procent, vilket innebär att avgiften nästa år stiger med 0,19 procentenheter. Höjningen ökar arbetsgivarnas avgiftsbörda med cirka 230 miljoner euro. Konkurrenskraftsavtalet medförde sänkta sjukförsäkringsavgifter för arbetsgivarna, och ändringarna i finansieringen har överförts till de bestående finansieringsandelarna enligt sjukförsäkringslagen från och med år 2020. I fråga om sjukvårdsförsäkringen har finansieringen delats upp så att de försäkrade finansierar 33 procent och staten 67 procent av förmånerna och verksamhetskostnaderna.

Coronapandemin har på kort sikt både minskat och ökat utgiftsposterna inom sjukvårdsförsäkringen. I sin helhet uppskattas förmånsutgifterna inom sjukvårdsförsäkringen öka med cirka 170 miljoner euro. Kostnaderna för förmånerna inom arbetsinkomstförsäkringen uppskattas växa bara en aning år 2021, men utöver detta har coronapandemin minskat bland annat lönesummorna.

Också arbetsgivarnas arbetslöshetsförsäkringsavgift stiger nästa år. Arbetsgivarens arbetslöshetsförsäkringsavgift som graderas enligt lönesumman är 0,50 procent av lönen då lönesumman är högst 2 169 000 euro och 1,90 procent för den överstigande delen år 2021. År 2021 är arbetslöshetsförsäkringsavgifternas totala belopp i genomsnitt 2,82 procent av lönesumman, så avgifterna stiger med i genomsnitt 0,32 procentenheter jämfört med år 2020. Höjningen fördelar sig jämnt mellan arbetsgivarna och löntagarna.

Den lönebaserade pensionsavgiften för Kevas medlemssamfund är numera en total pensionsavgift, som innehåller både arbetsgivarens och arbetstagarens andel av pensionsavgiften.

År 2021 är den genomsnittliga lönebaserade pensionsavgiften för Kevas medlemssamfund alltså fortfarande 24,40 procent av lönerna, vilket motsvarar avgiftsnivån i det privata arbetspensionssystemet. Inga beslut har fattats om ändring av arbetsgivarens andel av pensionsavgiften.

Den lönebaserade avgiften innehåller arbetstagarens genomsnittliga andel av arbetspensionsavgiften, dvs. 7,58 procent år 2021, samt arbetsgivarens andel av den lönebaserade pensionsavgiften, cirka 16,82 procent. Arbetsgivarens andel innehåller också en invalidpensionsavgift som är specifik för varje medlemssamfund och som utgör i genomsnitt 1,20 procent av lönerna.

Utöver den lönebaserade avgiften betalar många av Kevas medlemssamfund också en pensionsutgiftsbaserad avgift. Den pensionsutgiftsbaserade avgiften fördelas mellan medlemssamfunden i proportion till de pensionsdelar som betalas 2021 och som tjänats in i anställning hos medlemssamfundet före 2005.

Den pensionsutgiftsbaserade avgiften för nästa år har fastställts till totalt 735 miljoner euro. År 2020 har avgiften varit 737 miljoner euro. I förhållande till lönesumman är den pensionsutgiftsbaserade avgiften i genomsnitt 3,95 procent.

Också i statens pensionssystem ändrades den lönebaserade pensionsavgiften år 2019 så att den till sin nivå och uppbyggnad motsvarar den lönebaserade avgiften för Kevas medlemssamfund. År 2021 är den genomsnittliga lönebaserade pensionsavgiften 24,40 procent av lönerna, vilket inbegriper både arbetsgivarens och arbetstagarens pensionsavgift. De statliga arbetsgivarnas andel av den lönebaserade pensionsavgiften är uppskattningsvis i genomsnitt 16,69 procent av lönerna.

Kommunernas och samkommunernas kalkylerade andel av avgiften för kommunalt anställda som hör till det statliga pensionssystemet (bl.a. lärare födda före 1970) är dock på en lite annan nivå än den lönebaserade avgiften för Kevas medlemssamfund. Andelen för dessa anställda är cirka 16,26 procent av lönesumman.

Av bilagan framgår de kommunala arbetsgivarnas socialförsäkringsavgifter och prognoserna för dem år 2017–2022.

Bilaga:

De kommunala arbetsgivarnas socialförsäkringsavgifter och prognoserna för år 2017–2022

Pdf-dokument, uppdaterad 4.12.2020

Balanserad ekonomiplan och skyldighet att täcka underskott

Kommunallagen förutsätter att kommunerna har en balanserad ekonomi. Räkenskapsperiodens bokföringsmässiga balans utvisas av den sista raden i resultaträkningen, Räkenskapsperiodens överskott (underskott). Över- och underskott från tidigare år framgår av raderna Överskott (underskott) från tidigare räkenskapsperioder och Räkenskapsperiodens överskott (underskott).

Ett underskott i balansräkningen ska täckas inom den tid som bestäms i kommunallagen. Beslut om åtgärder för att täcka underskottet fattas i ekonomiplanen. Om underskottet inte täcks inom den lagstadgade tiden, eller om de övriga kriterierna i kommunallagen uppfylls, kan ett kriskommunsförfarande inledas i kommunen, dvs. ett förfarande för en kommun som har en speciellt svår ekonomisk ställning.

Balanserad ekonomiplan

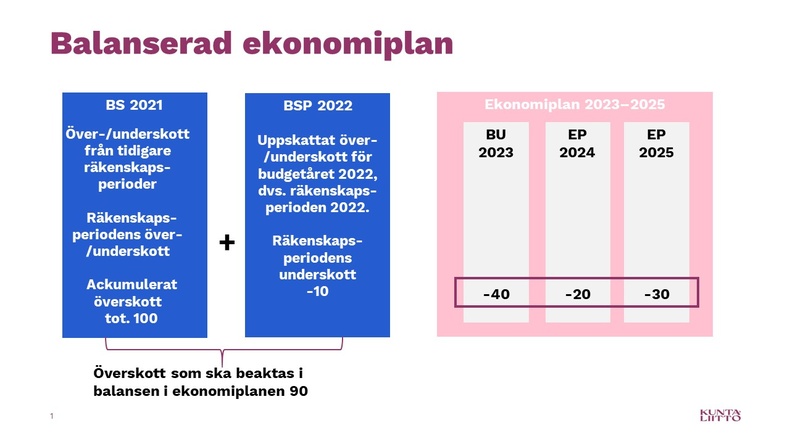

I balansen för ekonomiplanen kan beaktas överskott som beräknas uppkomma det år budgeten görs upp. Ekonomiplanen kan då visa underskott, men högst till samma belopp som det överskott som beräknas ha uppkommit till slutet av det år då budgeten gjorts upp. Vid uppskattningen av överskottets storlek beaktas förutom föregående års bokslut också budgeten för det år budgeten görs upp och de ändringar som gjorts i den samt andra kända faktorer som påverkar resultatet för det år budgeten görs upp.

På så sätt beaktas användningen av överskott från föregående års bokslut för täckning av underskott redan det år som budgeten görs upp. Kommunen kan i sin ekonomiplan alltså också beakta överskottsposter från det föregående bokslutet och de uppskattade sammanlagda överskottsposterna från det år budgeten görs upp.

Överskott och underskott i budgeten beräknas på samma sätt som i bokslutet. Bokföringsnämndens kommunsektion ger anvisningar om innehållet i begreppet överskott och underskott i bokslutet. Med överskottsposter jämställs också reserver och avskrivningsdifferenser som har minskat räkenskapsperiodens överskott vid bokföringen.

Det överskott som avses i 110 § i kommunallagen räknas alltså utgående från över- eller underskott från tidigare räkenskapsperioder, räkenskapsperiodens över- eller underskott samt summan av reserverna och avskrivningsdifferensen.

Bokföringsnämndens kommunsektion har gett ett utlåtande (118/2018) om tolkningen av över- och underskottsposter i kommuner och samkommuner.

Skyldighet att täcka underskott

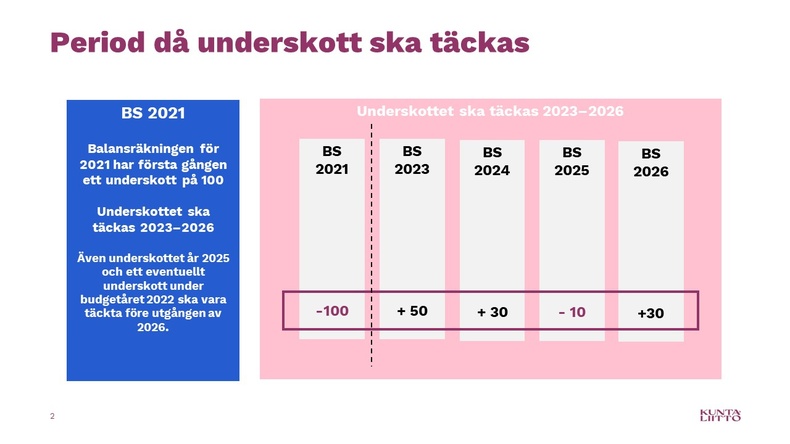

Bestämmelser om skyldighet att täcka underskott finns i 110 § i kommunallagen. Ett underskott i kommunens balansräkning ska täckas inom fyra år från ingången av det år som följer efter det att bokslutet fastställdes.

Också ett underskott som uppkommit under eller efter det år budgeten gjordes upp ska täckas inom den föreskrivna tiden. Skyldigheten att täcka underskott gäller bara underskott i kommunernas och samkommunernas balansräkningar, inte i koncernbalansräkningen.

Underskott i en sådan ny kommun som avses i kommunstrukturlagen ska täckas inom fyra år från det att ändringen av kommunindelningen trätt i kraft. Med ny kommun avses en kommun som uppkommit genom sammanslagning av kommuner enligt 3 § i kommunstrukturlagen.

Kommunen ska i ekonomiplanen besluta om specificerade åtgärder genom vilka underskottet täcks under den föreskrivna tiden. För att balansera ekonomin eller täcka underskott bör man i första hand använda realekonomiska metoder, dvs. öka inkomsterna eller minska utgifterna.

Temporär bestämmelse i kommunallagen om täckande av underskott

Enligt en temporär bestämmelse i kommunallagen (110 a §) har kommuner och samkommuner möjlighet att ansöka om förlängning av tidsfristen för täckande av underskott på grund av ekonomiska svårigheter till följd av covid-19-epidemin.

Förlängning kan sökas om kommunen eller samkommunen på grund av exceptionella och tillfälliga ekonomiska svårigheter till följd av coronaepidemin inte kan täcka underskott i sin balansräkning inom de föreskrivna fyra åren. Finansministeriet kan på ansökan bevilja två år tilläggstid för täckandet av underskottet.

Bestämmelsen gäller 1.12.2020–31.12.2025.

Tillämpningsanvisningar för kommunallagens bestämmelser om balansering av ekonomin

Balanseringsåtgärder i ekonomiplanen

Beslut om specificerade åtgärder för att täcka underskottet fattas i ekonomiplanen.

En kommun med överskott kan också göra upp en ekonomiplan för längre tid än fyra år, om det i balansräkningen inte uppstår underskott som saknar täckning. Den förlängda ekonomiplanen kan visa underskott för de första fyra åren högst till samma belopp som det överskott som beräknas ha uppkommit till slutet av det år då budgeten gjorts upp.

Om ekonomiplanen görs upp för fyra år utgör det inget hinder för kommunen att utarbeta ett investeringsprogram för en längre tid eller särskilda långsiktiga serviceplaner.

De balanseringsåtgärder som sträcker sig över flera år ses över och godkänns årligen i samband med att budgeten och ekonomiplanen godkänns.

Åtgärderna i budgeten och ekonomiplanen ska specificeras och även belopp och fördelning över tid ska anges. Det kan vara svårt att presentera åtgärderna med den noggrannhet som praxisen för ekonomiplaneringen förutsätter.

Till exempel kan de ekonomiska konsekvenserna av väsentliga ändringar i servicestrukturen vara svåra att ta med i ekonomiplanen innan man fattat detaljerade verkställighetsbeslut. Det är då befogat att presentera principavgöranden om hur omfattande åtgärder som behövs och nivån på de belopp det rör sig om, även om man ännu inte bestämt hur åtgärderna ska fördelas på olika verksamheter.

Avgöranden som gäller förändringar i inkomstgrunderna kan antagligen inte heller flera år på förhand göras på en så specifik nivå som praxisen för ekonomiplanen skulle förutsätta. Enligt tidigare motiveringar till kommunallagen kan det anses vara tillräckligt att ange vilka inkomstgrunder som ska ses över och att sätta mål för inkomstökningen per inkomstkälla.

I budgeten och ekonomiplanen kan man också ta upp sådana överlåtelser av egendom och vinst på överlåtelser av egendom som tidsmässigt infaller utanför ekonomiplanen. De åtgärder som föreslagits för balanseringen ska dock infalla under de fyra ekonomiplaneåren. Som balanseringsåtgärd kan även föreslås täckning av underskott genom sänkning av grundkapitalet i de fall då förutsättningarna för sänkning av grundkapitalet uppfylls.

Enligt 30 § i lagen om statsandel för kommunal basservice (1704/2009) är ett villkor för beviljande av höjning av statsandelen enligt prövning att kommunen har antagit en plan över åtgärder som ska vidtas för att balansera kommunens ekonomi.

Höjningen av statsandelen kan utebli eller beviljas till ett nedsatt belopp om planen eller de uppställda villkoren inte iakttagits. Planen som utgör villkor för beviljande av höjningen ska basera sig på kommunens ekonomiplan som avses i 110 §.

Om kommunen har omfattats av ett sådant utvärderingsförfarande som avses i 118 § i kommunallagen, måste budgeten och ekonomiplanen göras upp så att fullmäktiges beslut om åtgärder som behövs för att garantera servicen till invånarna förverkligas (åtgärdsprogram). Fullmäktiges beslut baserar sig på ett åtgärdsförslag som lagts fram av en utvärderingsgrupp.

Balansering av affärsverkens ekonomi

I fråga om balansering av de kommunala affärsverkens ekonomi och täckning av underskott iakttas i tillämpliga delar de bestämmelser i kommunallagen som gäller kommuner.

Även om bestämmelsen om balansering i sista hand binder bara kommunen som helhet, är det motiverat att förfarandet enligt 110 § i kommunallagen tillämpas också i affärsverkens ekonomiplaner. Om underskottet i balansräkningen inte kan täckas inom utsatt tid, ska det i ekonomiplanen fattas beslut om specificerade åtgärder genom vilka underskottet ska täckas. Åtgärderna för affärsverken läggs till balanseringsåtgärderna i kommunens ekonomiplan, om det finns underskott på hela kommunens nivå.

Täckning av underskott ur balansposter

Ett underskott som uppkommit eller beräknas uppkomma kan förutom med överskott för planåren också täckas ur poster bland eget kapital under särskilt angivna förutsättningar. Beslutet om att täcka underskott ur balansposter ska fattas på förhand i samband med att följande års budget och ekonomiplan godkänns. Överföringen från posterna bland det egna kapitalet ska tas upp i bokslutet för det år beslutet fattades eller i boksluten för de följande åren under planperioden. Om kommunen har betydande överskott i sin balansräkning kan den göra upp en ekonomiplan där det uppskattade underskottet också täcks med överskott i balansräkningen.

Täckning av räkenskapsperiodens underskott med överskott från föregående räkenskapsperioder

Räkenskapsperiodens underskott täcks i bokföringen för året efter bokslutet med föregående räkenskapsperioders överskott till det belopp som balansräkningens överskottsposter räcker till för. I samkommuner iakttas motsvarande förfarande. Medlemskommunerna kan ändå komma separat överens om täckning av räkenskapsperiodens underskott och återbäring av överskott.

De bokföringsprinciper som gäller behandlingen av räkenskapsperiodens resultat för samkommuner har behandlats närmare i bokföringsnämndens kommunsektions utlåtande 36/1998.

Täckning av underskott med fondkapital och reserver

En minskning av övriga egna fonders kapital, till exempel bostadsproduktions-, skadeansvars-, utvecklings- och donationsfonders kapital, är vanligen bunden till vissa affärstransaktioner. Dessa fonders kapital kan endast av särskilda skäl användas till att täcka underskott och minskningen av kapitalet bör vara av bestående natur.

Uppskrivningsfonden kan inte användas för täckning av underskott. Ändringar i fondens kapital är bundna till förändringar i värdet på markområden och värdepapper.

I enlighet med kommunsektionens resultaträkningsanvisning kan en investeringsreserv bildas för framtida anskaffningsutgifter. En investeringsreserv ska intäktsföras senast det räkenskapsår då anskaffningen börjar avskrivas enligt plan eller, när det gäller anskaffningar som inte avskrivs, det år då anskaffningen görs.

Ett förfarande där investeringsreserven ökas eller minskas i syfte att jämna ut resultatet, utan att överföringarna grundar sig på planerade eller genomförda investeringar, kan därmed inte anses vara förenligt med god bokföringssed.

Reserver bör upplösas i resultatet. Att täcka underskott mot en reserv i balansräkningen är alltså inte förenligt med bokföringsanvisningarna. I stället för intäktsföring kan investeringsreservers och fonders kapital överföras till grundkapitalet. Vid upplösning av reserver och fonder är ett alternativ till intäktsföring att kapitalet överförs till kommunens grundkapital.

Täckning av underskott med grundkapital

För att balansera ekonomin eller täcka underskott bör man i första hand använda realekonomiska metoder, dvs. öka inkomsterna eller minska utgifterna. Som en sådan åtgärd kan inte räknas nedsättning av grundkapitalet i kommunens balans för täckning av underskott, vilket skulle innebära att den samlade nettoförmögenheten används för finansiering av tjänster.

Som en bokföringsmässig åtgärd är nedsättning av grundkapitalet genom överföring mellan balansposter tillåten endast i undantagsfall. Nedsättning av grundkapitalet är möjligt om kommunens serviceverksamhet minskar varaktigt och behovet av långvarig finansiering därför minskar. Nedsättning av grundkapitalet är möjlig till exempel om kommunens uppgifter ändras genom lag och om ändringen påverkar kommunens egendom och finansieringsbehov. Tillämpningen av bestämmelsen om nedsättning av grundkapital ska tolkas snävt. (RP 242/2020)

Minskning av grundkapitalet är en undantagsåtgärd som förutsätter att kommunen har tillräcklig soliditet. Särskilt kommuner som har en planerad genomsnittlig investeringsgrad som är väsentligt högre än avskrivningsgraden och vars skuldbörda är stor bör undvika att minska grundkapitalet.

Ju större del av kommunens bestående aktiva som finansierats med grundkapital, desto stabilare är kommunens finansiella ställning. Särskilt markanskaffning och kapitalinvesteringar binder ofta kommunens kapital för en tid som är väsentligt längre än återbetalningstiden för det långfristiga främmande kapitalet.

Även om en minskning av grundkapitalet inte i sig påverkar de nyckeltal som anger soliditeten eller skuldsättningen, kan förfarandet leda till en felaktig bild av kommunens ekonomiska ställning. Täckning av underskott med grundkapital är en bokföringsmässig lösning som kan leda till att verkliga och nödvändiga balanseringsåtgärder skjuts upp.

Ordningsföljden för täckning av underskottsposter

Underskott från tidigare räkenskapsperioder täcks i första hand med räkenskapsperiodens överskott och överskott från de år som ekonomiplanen omfattar samt i andra hand med fondkapital och grundkapital. För att underskott ska kunna täckas med fondkapital och grundkapital måste också de ovan angivna särskilda villkoren uppfyllas.

Räkenskapsperiodens underskott täcks i första hand med överskott från tidigare räkenskapsperioder och de år som ekonomiplanen omfattar, i andra hand med fondkapital och grundkapital.

Planårets underskott täcks med överskott från tidigare räkenskapsperioder eller de år som ekonomiplanen omfattar.

En rättvisande bild i bokslutet

Bokslutet ska ge en rättvisande bild (113 § 3 mom.) av kommunens resultat, ekonomiska ställning, finansiering och verksamhet. Om resultaträkningen, finansieringsanalysen och balansräkningen inte ger tillräckliga uppgifter för en bedömning av kommunens resultat, finansiering eller ekonomiska ställning, ska kommunen ge de tilläggsuppgifter som behövs i noterna.

Bokslutet ska beskriva kommunens verksamhet som helhet. Om det är nödvändigt för att ge en rättvisande bild ska kommunen eller samkommunen i verksamhetsberättelsen beskriva de faktorer som under tidigare räkenskapsperioder har påverkat det ackumulerade över- eller underskottets storlek (bokföringsnämndens kommunsektions utlåtande om tolkningen av över- och underskottsposterna i kommuner och samkommuner 118/2018).

Betydelsen av att bokslutet ger en rättvisande bild framhävs när uppgifterna i bokslutet också används som grund för att inleda ett utvärderingsförfarande. Detta understryks också i bokföringsnämndens kommunsektions utlåtande om bokföringen av en samkommuns underskott i medlemskommunernas bokföring (113/2015).

Kommunstyrelsens redogörelse i verksamhetsberättelsen

Om kommunens balansräkning visar underskott som saknar täckning, ska kommunstyrelsen i verksamhetsberättelsen redogöra för hur ekonomin balanserats under räkenskapsperioden samt för den gällande ekonomiplanens tillräcklighet för balanseringen av ekonomin.

Redogörelsen är indelad i två delar: För det första ska kommunstyrelsen redogöra för hur den ekonomiplan som gällde under bokslutsåret förverkligats och om de föreslagna åtgärderna för att täcka underskott har genomförts.

För det andra, om kommunens balansräkning visar ett underskott som saknar täckning, ska kommunstyrelsen redogöra för om ekonomiplanen för innevarande år är tillräcklig. I praktiken blir det aktuellt med en redogörelse om räkenskapsperiodens underskott är väsentligt större än det var då ekonomiplanen godkändes föregående höst.

En kommun som omfattats av det utvärderingsförfarande som avses i 118 § i kommunallagen ska dessutom i verksamhetsberättelsen redogöra för hur fullmäktiges beslut om åtgärder för att garantera service till kommunens invånare har verkställts (åtgärdsprogram) och hur tillräckliga åtgärderna varit under räkenskapsperioden. Kommunen ska delge Finansministeriet utredningen före utgången av juni månad året efter räkenskapsperioden.

Kommunstyrelsen ska i verksamhetsberättelsen lägga fram förslag till behandling av räkenskapsperiodens resultat (115 § 3 mom.).

Revisionsnämndens bedömning

Om kommunens balansräkning visar underskott som saknar täckning, ska revisionsnämnden bedöma hur balanseringen av ekonomin utfallit under räkenskapsperioden och om den gällande ekonomiplanen räcker till (121 § 2 mom.).

Revisionsnämnden ska i sin utvärderingsberättelse ta upp balanseringen av ekonomin, om kommunens ekonomi eller planer som gäller ekonomin visar underskott.

Revisionsnämndens bedömning kan bestå av två delar på samma sätt som kommunstyrelsens redogörelse i verksamhetsberättelsen. För det första ska revisionsnämnden bedöma hur balanseringen av ekonomin utfallit under bokslutsåret. Föremål för bedömningen är då hur ekonomiplanen förverkligats. För det andra ska nämnden bedöma om den gällande ekonomiplanen och balanseringsåtgärderna är tillräckliga och realistiska.

Revisionsnämnden kan som grund för sin bedömning använda sig av kommunstyrelsens redogörelse i verksamhetsberättelsen och andra eventuella uppgifter som beskriver kommunens ekonomiska ställning.

Om kommunen har omfattats av ett utvärderingsförfarande och fullmäktige utifrån utvärderingsgruppens förslag har beslutat om åtgärder för att garantera servicen för kommuninvånarna (åtgärdsprogram), ska revisionsnämnden också bedöma genomförandet av detta åtgärdsprogram som en del av bedömningen av hur balanseringen utfallit.

Revisorernas ställningstaganden

Enligt 125 § 3 mom. i kommunallagen ska revisionsnämnden inhämta en förklaring av den som saken gäller samt kommunstyrelsens utlåtande om en anmärkning i revisionsberättelsen. Revisorn ska rikta en anmärkning mot den redovisningsskyldige om kommunens förvaltning och ekonomi har skötts i strid med lag eller fullmäktiges beslut och felet eller den åsamkade skadan inte är ringa.

Förutsättningarna för en anmärkning mot kommunstyrelsen kan uppfyllas om ett underskott inte täckts inom utsatt tid eller kommunstyrelsen inte för fullmäktige föreslår balanseringsåtgärder i ekonomiplanen i en situation där underskott uppkommit i kommunens balansräkning. I sådana fall kan revisorn bli tvungen att överväga att ge ett utlåtande om att ansvarsfrihet inte kan beviljas.

En anmärkning kan också vara befogad i fall där kommunstyrelsen i verksamhetsberättelsen till väsentliga delar inte gett en rättvisande bild av hur balanseringen av ekonomin utfallit eller hur de åtgärdsförslag som behandlats av fullmäktige genomförts. Detsamma gäller fall där kommunstyrelsen utan tillräckliga grunder underlåtit att verkställa fullmäktiges beslut om åtgärdsförslag som fattats i samband med ett utvärderingsförfarande.

Utvärderingsförfarande

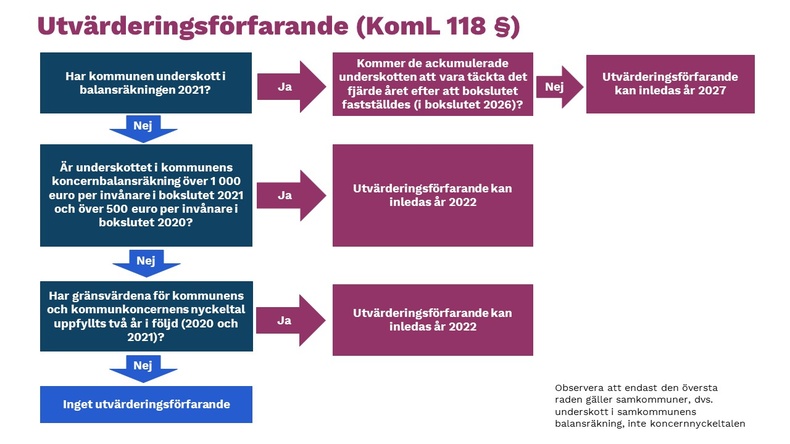

Enligt 118 § i kommunallagen (410/2015) ska kommunen och staten tillsammans utreda kommunens möjligheter att garantera sina invånare de tjänster som lagstiftningen kräver och vidta åtgärder för att trygga förutsättningarna för tjänsterna, om förutsättningarna för utvärderingsförfarande i en kommun som har en speciellt svår ekonomisk ställning (kriskommunsförfarande) är uppfyllda.

Kriterierna för att inleda ett utvärderingsförfarande (kriskommunsförfarande) ändrades år 2019 och de nya kriterierna tillämpas för första gången år 2022 på basis av nyckeltalen i boksluten för 2020 och 2021.

Ett utvärderingsförfarande kan inledas

- om kommunen inte har täckt ett underskott i sin balansräkning inom den tidsfrist som anges i 110 § 3 mom. ELLER

- om underskottet i kommunens senaste koncernbokslut är minst 1 000 euro per invånare och året innan minst 500 euro per invånare ELLER

- om de ekonomiska nyckeltal som beskriver tillräckligheten eller soliditeten i finansieringen två år i följd har uppfyllt följande gränsvärden:

- förhållandet mellan årsbidraget och avskrivningarna i kommunens koncernresultaträkning är under 80 procent,

- kommunens inkomstskattesats är minst 2,0 procentenheter högre än den vägda genomsnittliga inkomstskattesatsen för alla kommuner,

- beloppet av lån och hyresansvar per invånare i kommunens koncernbokslut överskrider det genomsnittliga beloppet av lån och hyresansvar i alla kommuners koncernbokslut med minst 50 procent,

- koncernbokslutets kalkylerade låneskötselbidrag är under 0,8.

I en samkommun kan ett utvärderingsförfarande inledas bara om samkommunen inte har täckt ett underskott i balansräkningen inom den tid som föreskrivs i 110 § 3 mom. i kommunallagen.

Gränsvärden som är mindre strikta än kriskommunskriterierna, dvs. gula ljus

Kommunallagen innehåller gränsvärden som anger när en kommun har en speciellt svår ekonomisk ställning, men kommunerna behöver också bli medvetna om när de befinner sig i riskzonen, dvs. när de ligger nära gränsvärdena. I regeringspropositionen (RP 280/2018) har det också framförts mindre strikta gränsvärden (s.k. gula ljus) som ännu inte leder till ett utvärderingsförfarande, men som visar att kommunen behöver ägna särskild uppmärksamhet åt att analysera sin ekonomi och dess utveckling.

- Koncernens ackumulerade underskott är minst 500 €/invånare

- Koncernens årsbidrag i procent av avskrivningarna är under 100

- Inkomstskattesatsen är 1,5 procentenheter högre än genomsnittet

- Koncernens lån och ansvar överstiger genomsnittet med 25 %

- Koncernens kalkylmässiga låneskötselbidrag är under 1,0

Dessa gränsvärden (gula ljus) ger inte upphov till något utvärderingsförfarande.

Bilagor:

Kriskommunskriterierna ändras – till det bättre, blogginlägg av Henrik Rainio, tf direktör för kommunalekonomiska enheten, 5.10.2018

Nya nyckeltal för kriskommuner enligt bokslutet 2020 Uppdaterad 11.10.2021

Ekonominyckeln – ett verktyg för beräkning av vårdreformens konsekvenser

Kommunförbundet har till stöd för ekonomiplaneringen i kommunerna tagit fram ett verktyg för bedömning av vårdreformens konsekvenser. Verktyget heter Ekonominyckeln och består av en Excel-arbetsbok som kommunerna kan använda för att uppskatta vårdreformens verkningar på kommunernas resultaträkning 2023–2027.

Med Ekonominyckeln kan man också göra simuleringar av till exempel hur förändringarna i vårdkostnaderna påverkar kommuners ekonomiska balans och statsandelar (förändringsbegränsningen).

Ekonominyckeln baserar sig på Finansministeriets finansieringskalkyler, som finns på webbplatsen soteuudistus.fi, kommunernas bokslutsuppgifter samt Statistikcentralens befolkningsuppgifter. Ekonominyckeln kan användas fritt och den kan modifieras för egna behov. Den uppdateras alltid när ministeriets kalkyler uppdaterats.

Bakgrunden till vårdreformen

Vårdreformen innebär att över hälften av kommunernas lagstadgade uppgifter och kostnader inom driftsekonomin överförs till landskapen i början av 2023. Samtidigt överförs också klientavgifterna för den överförda verksamheten och skattefinansiering till ett belopp som motsvarar de överförda nettokostnaderna.

Kommunernas inkomster minskar med statsandelarna, samfundsskatten och kommunalskatten för de överförda verksamheterna. Beloppet av bortfallet preciseras då kalkylerna uppdateras.

De slutliga överföringsberäkningarna görs i slutet av 2023 utgående från de genomsnittliga kostnader som kommunerna rapporterat för 2021 och 2022. Överföringsberäkningar om finansieringen fås från de ekonomiska uppgifter som kommunerna rapporterat till Statskontoret.

Läs mer: Stöd i vårdreformen

På riksnivå är reformen kostnadsneutral, eftersom kostnaderna och inkomsterna minskar lika mycket i den kommunala ekonomin. För de enskilda kommunerna blir situationen ändå en annan, eftersom de kostnader som överförs från de enskilda kommunerna inte kommer att motsvara inkomstbortfallet.

De kommunvisa skillnader som reformen orsakar jämnas ut i statsandelssystemet genom utjämningar och begränsningar av överföringens effekter. Trots det medför reformen förändringar i ekonomin och den ekonomiska balansen i nästan alla kommuner.

På längre sikt kommer den nya uppgiftsfördelningen mellan kommunerna, landskapen och staten att förändra kommunernas verksamhet på många olika sätt, bland annat på grund av kommunernas varierande investeringsbehov.

Läs mer:

- Kommunernas och vårdlandskapens finansieringskalkyler

Till Finansministeriets webbsidor

Bilagor:

Ekonominyckeln – förändringar i kommunernas bokslut

Uppdaterad 12.5.2021

Ekonomistyrning vid kommunsammanslagningar

I samband med beredningen av kommunsammanslagningar har frågor om ekonomistyrning aktualiserats. Varken kommunallagen eller kommunindelningslagen innehåller tillräckligt noggranna bestämmelser om alla dessa frågor.

Följande anvisningar baserar sig på lagtolkningar av Kommunförbundets byrå och på anvisningar och utlåtanden av Bokföringsnämndens kommunsektion om tillämpningen av 110–120 § i kommunallagen och bokföringslagen.

1. Upprättande av budget och ekonomiplan samt eventuella specificerade åtgärder för att täcka underskott när kommunindelningen ändras

Budget och ekonomiplan för en kommun som upplöses

Kommunallagen förpliktar inte kommunerna att upprätta en budget och ekonomiplan för längre tid än kommunen existerar. I situationer där kommunernas fullmäktige har fattat beslut om en kommunsammanslagning upprättas budgeten och ekonomiplanen fram till sammanslagningen.

Det samma gäller eventuella specificerade åtgärder för att täcka underskott. Enbart en utredning om eller beredning av en kommunsammanslagning befriar inte kommunen från skyldigheten att upprätta en budget och ekonomiplan för minst tre år.

Budget och ekonomiplan

Efter att ha fattat beslut om sammanslagning upprättar kommunen inte längre någon egen budget eller ekonomiplan. Sammanslagningsstyrelsen ansvarar för att en budget och ekonomiplan upprättas för den nya kommunen.

Rättigheterna, tillstånden, egendomen, skulderna och förpliktelserna för en kommun som upplöses övergår till den nya kommunen vid sammanslagningen. Det kan förutsätta egendomsarrangemang i kommunernas koncernstrukturer och rentav att koncernstrukturerna ändras efter sammanslagningen så att de blir mer ändamålsenliga.

Skyldighet att balansera ekonomin och täcka underskott

Kommunallagens bestämmelser om balansering av ekonomin och skyldighet att täcka underskott tillämpas också vid kommunsammanslagningar. En kommun som upplöses får inte ändra strukturen på det egna kapitalet med anledning av den förestående kommunsammanslagningen.

När det gäller täckande av underskott ska kommunerna iaktta 113 § i kommunallagen och motiveringarna till den i fråga om vad som behövs för en rättvisande bild av kommunens ekonomiska ställning både i de bokslut som föregår kommunsammanslagningen och i den ingående balansen för den nya kommunen.

Ekonomiplanen i den nya kommunen ska vara i balans eller visa överskott. Ett underskott i kommunens balansräkning ska täckas inom fyra år från ingången av det år som följer efter det att bokslutet fastställdes. Kommunen ska i ekonomiplanen besluta om specificerade åtgärder genom vilka underskottet täcks under den nämnda tidsperioden.

2. Hur en ändring i kommunindelningen behandlas i bokföringen

Boksluten före sammanslagningen

I alla kommuner som sammanslås upprättas före kommunsammanslagningen bokslut enligt bestämmelserna och tillämpningsanvisningarna om upprättande av bokslut utan att den förestående sammanslagningen beaktas.

Kommunerna kan då inte göra sådana ändringar i strukturen på det egna kapitalet eller i poster av reservkaraktär som hade varit tillåtna vid fortsatt verksamhet.

I de kommuner som ska slås ihop upprättas i enlighet med lagstiftningen och anvisningarna koncernbokslut också för den sista räkenskapsperiod som gått ut före sammanslagningen.

När bokslutet upprättas iakttas Bokföringsnämndens kommunsektions allmänna anvisning om upprättande av koncernbokslut. Också skyldigheten att upprätta resultaträkning och finansieringsanalys för koncernen ska iakttas.

När koncernsammanslutningarna sammanställs i koncernbokslutet är det ändå möjligt att iaktta väsentlighetsprincipen i elimineringen av interna poster.

Bokföringsnämndens kommunsektion har inte befogenheter att bevilja undantag från kommunallagens bestämmelser om tidpunkten då bokslutet ska vara klart eller skyldigheten att upprätta bokslut. Detta gäller också koncernbokslut.

Ingående balans

När ingående balans upprättas för den nya kommunen iakttas i regel samma värderings- och bokföringsprinciper för balansposterna oberoende av om det är fråga om att en ny kommun bildas, att en kommun införlivas med en annan kommun eller någon annan ändring i kommunindelningen.

Kommunernas balansräkningar före sammanslagningen sammanställs rad för rad som ingående balans för den nya kommunen så att interna fordringar och skulder elimineras.

Sammanställningen görs till bokföringsvärden. Uppskrivningar och nedskrivningar tas upp i den nya kommunens bokföring enligt gällande bestämmelser och anvisningar.

Enligt kommunsektionens utlåtande 90/2009 är det efter en kommunsammanslagning motiverat att upprätta en ingående koncernbalans för att det ska vara möjligt att upprätta en finansieringsanalys för koncernen och trygga kontinuiteten i koncernbokslutet.

Ändring av avskrivningsplanen

En ändring i kommunindelningen förutsätter inte i sig ändringar i de berörda kommunernas godkända avskrivningsplaner, om inte de avkastningsförväntningar och de förväntningar i samband med nyttjandet av produktionsfaktorerna som utgör grunden för avskrivningsplanerna ändras i den nya kommunen jämfört med förväntningarna i den upplösta kommunen.

Eventuella nedskrivningar av bestående aktiva och tilläggsavskrivningar görs i bokföringen för den nya kommunen utgående från kommunens inkomstförväntningar och förväntningar i samband med användningen av produktionsfaktorerna.

Om ändringen i kommunindelningen medför behov av att justera avskrivningsplanen avskrivs anskaffningsutgiften för de bestående aktiva som överförts med beaktande av eventuella justeringar under den återstående uppskattade ekonomiska användningstiden för produktionsfaktorn.

När behovet att justera avskrivningsplanen bedöms bör man beakta kravet på en rättvisande bild av överensstämmelsen mellan de genomsnittliga avskrivningarna och de investeringar som är föremål för avskrivningar i den nya kommunen.

Överföring av investeringsreserver och avskrivningsdifferenser

Investeringsreserverna och avskrivningsdifferenserna för de kommuner som upplöses överförs till den nya kommunens balansräkning om grunderna för reserverna och avskrivningsdifferenserna fortfarande gäller. Det innebär att en investeringsreserv som överförs bör gälla ett projekt som finns i investeringsplanen för den nya kommunen.

Överföring av fondkapital

Fondkapital inklusive fondernas eventuella särskilda täckning hos de kommuner som upplöses tas upp till bokföringsvärde i den mottagande kommunens balansräkning under förutsättning att de grunder för ökning och användning av fonden som anges i respektive fondstadga fortfarande gäller.

Överföring av avsättningar

Avsättningar för framtida utgifter, förluster och ersättningsansvar i upphörande kommuners balansräkning överförs till den nya kommunen, om förpliktelserna i samband med avsättningarna fortfarande gäller.

Strukturen på och ändringar i eget kapital

Poster som ingår i eget kapital hos kommuner som upplöses sammanställs till bokföringsvärde med motsvarande poster i den nya kommunens ingående balans. I bokslutet för en kommun som upplöses får strukturen på det egna kapitalet inte ändras så att den förestående kommunsammanslagningen beaktas.

När det gäller överföringar mellan poster i det egna kapitalet av andra orsaker ska man iaktta det som enligt 113 § i kommunallagen och enligt motiveringen till den krävs för en rättvisande bild av kommunens ekonomiska ställning både i kommunernas bokslut före kommunsammanslagningen och i den ingående balansen och bokföringen hos den nya kommunen.

3. Samkommunsandelar vid ändring av kommunindelningen

När en kommun upplöses upphör kommunens medlemskap i en samkommun. Om alla medlemskommuner i en samkommun slås ihop till en enda kommun måste samkommunen upplösas.

När en kommun som är medlem i en samkommun upplöses, övergår inte kommunens rätt till samkommunens medel och ansvaret för dess skulder direkt till den nya kommunen. En medlems utträde ur samkommunen och en ny medlems inträde i istället för den tidigare medlemmen eller utvidgning av en annan medlems medlemsandel ska behandlas som separata händelser.

Bestämning av en ny medlemsandel förutsätter ändring av grundavtalet, vilket enligt 57 § 1 mom. i kommunallagen måste understödas av två tredjedelar av medlemskommunerna eller medlemssamkommunerna.

Om medlemmarna består enbart av kommuner är en förutsättning dessutom att invånarantalet i de medlemskommuner som understöder ändringen utgör minst hälften av det sammanlagda invånarantalet i medlemskommunerna.

Vid ändring av medlemsandelen gäller samma skyldighet att ändra grundavtalet som i fråga om anslutning av en ny kommun till medlem, speciellt i de fall då ändringen av medlemsandelen påverkar medlemmarnas beslutanderätt i samkommunen.

Oftast innehåller samkommunernas grundavtal en bestämmelse enligt Kommunförbundets cirkulär (20/80/1999) om att en utträdande medlemskommun ska få medlemsandelen av grundkapitalet eller en del av den.

Förfarandet kan ändå leda till ett oskäligt slutresultat särskilt om en stor del av medlemskommunerna sammanslås till en enda kommun som fortsätter som medlem i samkommunen.

Medlemsandelen av grundkapitalet kan nämligen avvika väsentligt från den andel som medlemskommunen skulle ha av samkommunens nettoförmögenhet, dvs. skillnaden mellan tillgångar och skulder.

Ett rättvisare slutresultat uppnås om medlemsandelarna bestäms som en andel av samkommunens nettoförmögenhet. Andelen bestäms då som en relativ andel av skillnaden mellan samkommunens tillgångar och dess skulder och avsättningar.

När nettotillgångarna räknas ut kan det vara befogat att justera värdet på tillgångarna bland bestående aktiva samt aktiernas och andelarnas värde till nuvärdet eller det sannolika överlåtelsevärdet, om dessa värden avviker väsentligt från bokföringsvärdet.

Med nuvärde avses tillgångens återanskaffningsvärde minskat med åldersavdrag, och det tillämpas vid värdering av tillgångar som avskrivs. Det sannolika överlåtelsevärdet tillämpas på egendom som inte avskrivs, såsom mark- och vattenområden samt aktier och andelar bland bestående aktiva.

Övriga tillgångar och skulder värderas till det nominella värdet, dvs. i praktiken till bokföringsvärdet. Värdet på nettoförmögenheten kan också vara negativt, om skyldigheterna och ansvaren är större än tillgångarna.

4. Fördelning och periodisering av sammanslagningsunderstöd

När kommuner slås ihop betalar staten under vissa förutsättningar sammanslagningsunderstöd till den nya kommunen. Sammanslagningsunderstödet består av en grunddel, som bestäms enligt antalet kommuner som slås ihop och deras invånarantal, samt en tilläggsdel.

Sammanslagningsunderstödet betalas under tre år från och med det år då ändringen i kommunindelningen träder i kraft. Under det första året betalas 40 procent och under vardera av de två därpå följande åren betalas 30 procent av understödet.

Principerna för hur sammanslagningsunderstödet används bör avtalas redan i sammanslagningsavtalet.

Sammanslagningsunderstödet ska användas till nödvändiga kostnader för sammanslagningen, utveckling av servicesystemet i den nya kommunen och förbättring av servicens produktivitet eller till att stärka ekonomin i den nya kommunen.

Understödet kan inte hänföras som finansieringsandel till anskaffningsutgiften för en viss investering. Före utgången av det år som följer på det sista året då sammanslagningsunderstödet betalas ut ska kommunen ge ministeriet en redogörelse om hur sammanslagningsunderstödet använts, inklusive ett uttalande av revisorn.

Om en kommunsammanslagning som träder i kraft åren 2014–2017 minskar statsandelarna till den nya kommunen jämfört med de sammanräknade statsandelarna till de kommuner som går samman, beviljar ministeriet den nya kommunen ersättning för minskningen av statsandelarna under det år då sammanslagningen träder i kraft och de därpå följande åren ända till utgången av 2019.

Sammanslagningsunderstödet och ersättningen för förlorade statsandelar bokförs enligt kontantprincipen som inkomst i posten Understöd och bidrag i resultaträkningen.

5. Granskning av förvaltningen och ekonomin när kommunindelningen ändras

Avtal om revision övergår med stöd av 36 § i kommunstrukturlagen till den nya kommunen. Revisorn i en kommun som upplöses utför den avtalsenliga granskningen av förvaltningen och ekonomin för kommunens sista räkenskapsperiod, sammanställer en revisionsberättelse och riktar den till den nya kommunens fullmäktige.

I lagen finns inga bestämmelser om när revisionsnämndens mandat går ut i en situation där kommunen upplöses. Ett möjligt förfarande är att fullmäktige i den nya kommunen beslutar att revisionsnämnden i den kommun som upplöses ska fortsätta sin verksamhet så att den avger en revisionsberättelse och ger ett uttalande om eventuella anmärkningar och förklaringar som getts med anledning av anmärkningarna samt behandlar revisionsberättelsen och bereder beviljandet av ansvarsfrihet.

Revisionsnämnden i den nya kommunen överlämnar då kommunernas bokslut samt revisions- och utvärderingsberättelser till fullmäktige i den nya kommunen och ger ett förslag om huruvida boksluten kan godkännas och de redovisningsskyldiga beviljas ansvarsfrihet.

6. Överlåtelseskatt vid överlåtelse av egendom

Fastigheterna

Kommunerna och samkommunerna är inte skyldiga att betala överlåtelseskatt på köp eller annat förvärv av fastigheter. Denna allmänna regel tillämpas också vid förändringar i kommunindelningen och anknytande samkommunsarrangemang.

Värdepapper

Kommunerna och samkommunerna är inte skyldiga att betala överlåtelseskatt på överlåtelse av äganderätten till värdepapper vid förändringar i kommunindelningen och anknytande samkommunsarrangemang.

Bolagisering och fastighetsreglering

I lagen om överlåtelseskatt (43 a–43 c §) finns det temporära bestämmelser om skattefrihet som gäller ägararrangemang i fråga om kommunala hyresbostäder, kommuners strukturarrangemang och strukturarrangemang inom utbildningen. Bestämmelserna reglerar överlåtelser av fastigheter eller värdepapper. De har tidigare haft en lite annorlunda utformning sedan 2007 och gäller nu till slutet av 2016.

Ikraftträdelsebestämmelsen i lagen om ändring av kommunallagen (626/2013) innehöll en betydande avvikelse från skyldigheten att betala överlåtelseskatt. Avvikelsen gällde situationer där kommunen före lagens ikraftträdande bolagiserat verksamhet som den bedrivit i ett konkurrensläge på marknaden varvid fastigheter och värdepapper överförts.

Förutsättningen för att ikraftträdelsebestämmelsen skulle bli tillämplig var att kommunen eller samkommunen före utgången av 2014, i syfte att uppfylla bolagiseringsskyldigheten enligt 2 a § i kommunallagen, överlät en fastighet, värdepapper eller fastighetsbolagsaktier till ett aktiebolag och som vederlag fick aktier i det mottagande bolaget.

Bestämmelsen gäller alltså situationer där egendom överlåtits som apport till ett aktiebolag som fortsatt verksamheten, men den kan inte tillämpas på försäljning av affärsverksamhet.

I den nya kommunallagen som trädde i kraft 1.5.2015 (410/2015) finns motsvarande övergångsbestämmelse som gäller befrielse från överlåtelseskatt när produktion av tjänster enligt lagen om offentlig arbetskrafts- och företagsservice (916/2012) och produktion av företagshälsovårdstjänster bolagiseras före utgången av 2016.

Kommunförbundets sakkunniga som kan ge mer information

Vi betjänar kommunernas personal och förtroendevalda i frågor som gäller deras uppgifter. Om du behöver rådgivning rekommenderar vi att du i första hand skickar din förfrågan via formuläret i vår rådgivningstjänst.

Ansvarsområden

- ekonomistyrning: budget- och ekonomiplan, bokföring

- intern kontroll, intern revision och riskhantering

- revisionsverksamhet

- automatiserad ekonomisk rapportering

+358 9 771 2616

Ansvarsområden

- sekreterare i bokföringsnämndens kommunsektion

- ekonomistyrning

- revision

- intern kontroll

- riskhantering

Nätverk på svenska

Kommunförbundet erbjuder en mängd olika nätverk för samarbete och utvecklingsarbete inom många olika områden. Bekanta dig med de nätverk som är tvåspråkiga eller där arbetsspråket är svenska.

Ett nätverk för dig som jobbar med språk och översättning i kommunsektorn

Kommunförbundet samordnar ett nätverk för översättare i kommunsektorn. Nätverket har också ett diskussions- och mötesforum på Teams.

Kaffe med Uffe

En gång per månad bjuder Ulf Stenman, direktör för Kommunförbundet svenska verksamhet på ett virtuellt, aktuellt och spirituellt morgonkaffe på Teams.

Läs mera: Kaffe med Uffe